.jpg)

『“ポストコロナ”持続的発展事業計画』補助金を活用して策定~会社を強くできます!

21.08.10 | 経営全般

.jpg) ■ 早期経営改善計画支援事業「ポストコロナ持続的発展事業計画」の活用

■ 早期経営改善計画支援事業「ポストコロナ持続的発展事業計画」の活用

早期経営改善計画支援事業(ポストコロナ持続的発展事業計画)とは・・・

新型コロナウイルス感染症の影響により、

多くの中小企業者等が、売上の減少や借入の増大に直面しています。

こうした中小企業者等の多くが、資金繰り計画などを作成していないために、

将来の見通しが立てられていないのが現状です。

本事業では、中小企業者等が基本的な内容の経営改善(早期経営改善計画の策定)

に取り組むことにより、資金繰りの管理や採算管理が行えるよう支援を行います。

(中小企業庁HPより)

基本的な経営改善に取り組む中小企業者等が、国が認定した税理士などの専門家の支援を受けて

資金繰り計画やビジネスモデル俯瞰図といった内容の経営改善計画の策定をする際、

その費用の3分の2(上限20万円)を補助するものです。

続きは「続きを読む」↓↓↓をクリック

◆ 早期経営改善計画支援事業

「ポストコロナ持続的発展事業計画」の活用

-----------

早期経営改善計画支援事業

(ポストコロナ持続的発展事業計画) とは・・・

新型コロナウイルス感染症の影響により、多くの中小企業者等が、売上の減少や借入の増大に直面しています。

こうした中小企業者等の多くが、資金繰り計画などを作成していないために、将来の見通しが

立てられていないのが現状です。

本事業では、中小企業者等が基本的な内容の経営改善(早期経営改善計画の策定)に取り組むこと

により、資金繰りの管理や採算管理が行えるよう支援を行います。

~中小企業庁HPより~

-----------

基本的な経営改善に取り組む中小企業者等が、国が認定した税理士などの専門家の支援を受けて

資金繰り計画やビジネスモデル俯瞰図といった内容の経営改善計画の策定をする際、

その費用の3分の2(上限20万円)を補助する

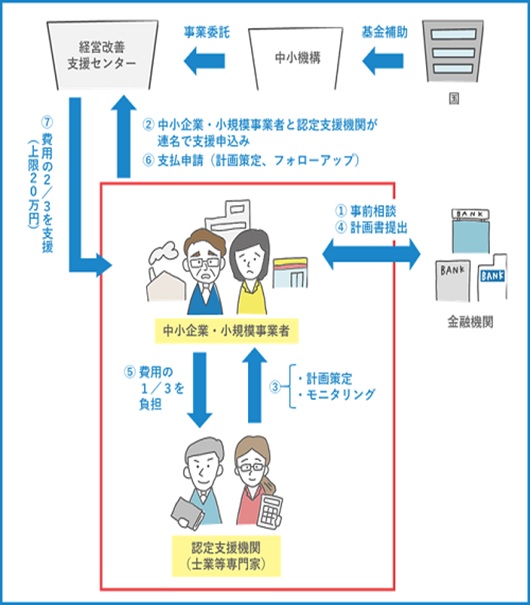

◆ 早期経営改善計画支援事業スキーム 中小企業・小規模事業者に対し、資金繰り管理や採算管理

中小企業・小規模事業者に対し、資金繰り管理や採算管理

等について自発的に取り組み、金融機関との間で適切な

情報開示がされるよう促します。

経営改善支援センターでは、資金繰り実績・計画表や

損益計画など基本的な内容の早期経営改善計画を策定する

費用やモニタリング費用を支援しています。

<ポイント!>

最大20万円を上限(うち、モニタリング費用は5万円まで)に、早期経営改善計画策定からモニタリングまでの費用の2/3を支援!

◆ 事業計画・資金繰り計画を作成する意義

コロナ禍において、多くの中小企業者等が、売上の減少や借入の増大に直面していますが、

資金繰り計画を作成せず、今後のアクションを把握できていない者も多くいます。

コロナ禍の影響は先行きを見通すことが難しいものですが、

手元の現預金がどのように推移するかを予測する資金繰り計画を作成し、逆算をして、

早期に売上の向上や費用の抑制などの経営改善の取組を始める必要があります。

また、売上等が回復する時期が不透明なため、資金予定計画を作成する際には、

複数のケースを作成してシミュレーションすることが重要です。

~中小企業庁HPより~

【金融機関対策として】

・金融機関は貴社の今後の財務指標の推移、キャッシュフローの推移をみて支援方針を決める

・財務が悪くても経営改善をおこなう姿勢を具体的な計画で示す必要がある

★今コロナ融資を受けて資金に余裕があっても今後事業が回復しなければ

事前に金融機関対策をとっておかないと資金調達環境は厳しくなる。

◆ ウィズコロナの金融機関動向

【金融機関における今後の融資支援の現状】

引き続き厳しい財務状況が続く中小企業に向けて金融支援をおこなわなければならないという認識はありつつも・・・

・どのように今後の事業を考えているかを事業計画で具体的に示してもらいたい

・銀行の信用格付けが本来なら要注意先以下に分類される場合でも

〇3年以内に債務超過の解消ができる

〇債務償還年数20年未満

〇キャッシュフローがいつプラス化するのか ⇒ 返済原資が生み出せるか

※債務償還年数:

![]()

有利子負債(長期・短期借入金、社債等)をキャッシュフローで何年で完済できるかという指標、

本来は10年未満が正常先の要件

★早めに金融機関と事業計画を共有することで資金調達環境を整える

★本当に厳しくなってから相談しても手遅れになることも

◆ ポストコロナの資金繰り対策

早期経営改善計画(ポストコロナ持続的発展事業計画)を活用して:

①何よりも先ず“財務上の課題”を把握しておくことが大切です!

・自己資本比率、債務償還年数の推移

・キャッシュフローの今後1年間の推移

・コロナ融資による信用格付けへの影響

・コロナ融資の据え置き期間終了後の借入金返済計画

②金融機関と“目線合わせ”を行っておくことも、とても大切です。

・早期経営改善計画書を金融機関と共有

・現状の課題と今後の支援について相談

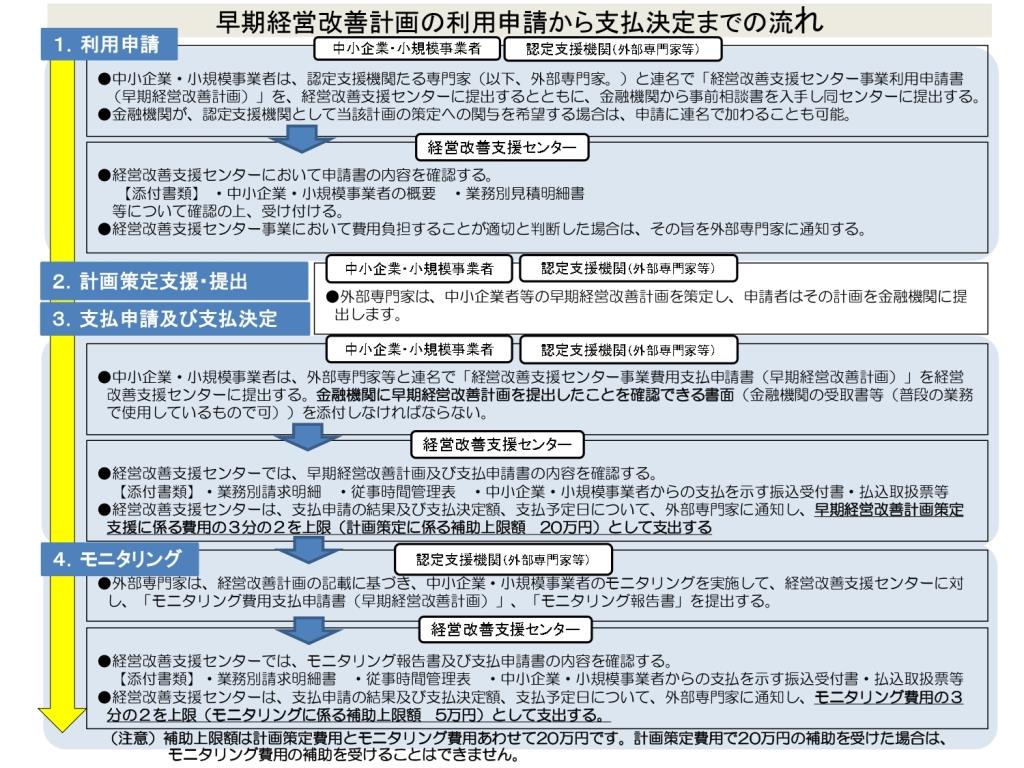

◆ 早期経営改善計画の利用申請から支払決定までの流れ

(↑↑図をクリックすると表のpdfがダウンロードできます。または↓↓をクリック。)

https://www.chusho.meti.go.jp/keiei/kakushin/kaizen/2018/180718souki02.pdf

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム