『今年注目!!』 使える補助金・税制度

14.01.28 | 助成金/補助金

今年注目の補助金/税制の情報をご連絡いたします。

製造業のお客さまや創業を考えているお客様は必見です。

『詳細はこちら』からご確認ください。

時間のない方は下記のリンクのパンフレットだけでも目を通していただければと思います。

よろしくお願いいたします。

ものづくり補助金等について

http://www.meti.go.jp/main/yosan2013/pr/pdf/20131212_01.pdf

(経済産業省HPより)

よろしくお願いいたします。

ものづくり補助金等について

http://www.meti.go.jp/main/yosan2013/pr/pdf/20131212_01.pdf

(経済産業省HPより)

生産性向上設備投資促進税制について

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/pamphlet.pdf

(経済産業省HPより)

私どもは、中小企業庁より『経営革新等支援機関』として認定を受けており、

専門性の高い支援事業を行い、補助金/助成金の申請もサポ-トさせていただきます。

ご不明な点がございましたら、お気軽にご相談ください。

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/pamphlet.pdf

(経済産業省HPより)

私どもは、中小企業庁より『経営革新等支援機関』として認定を受けており、

専門性の高い支援事業を行い、補助金/助成金の申請もサポ-トさせていただきます。

ご不明な点がございましたら、お気軽にご相談ください。

本年度、中小企業対策として、3403億円という大型の予算が組まれており、 魅力的な補助金の公募が期待されています。

(補助金の応募にご興味がある方は、募集が始まる前に動き出した方がよいでしょう)

また、4月から消費税8%への増税、再来年から相続税の増税などなど、 今後、税制度の体系に関しても、大きく変わってゆきます。

それらを取り巻く多くの情報が錯綜しているため、 本当に知りたい情報を見落としてしまうこともあるかもしれません。

弊社としましても、皆さまにお力添えできるよう、

『分かりやすく・簡潔で・迅速に』

情報を発信していきたいと考えている次第でございます。

今年注目の補助金 (ものづくり・商業・サービス革新助成金 他)

中小企業に対する、アベノミクス成長戦略を裏付けるかのごとく、本年度は中小企業に対する手厚い補助金が募集される予定です。

まだ補助金の募集自体は始まっていませんが、補助金のために多額の予算が確保されることが、

平成25年度補正予算(経済産業省)で発表されております。

(詳細)→ http://www.meti.go.jp/main/yosan2013/hosei1212.html

予算の内訳を見ると、『ものづくり支援』に対する補助金額は1400億円。

具体的には、ものづくりに励む中小企業に対して、上限1,000万円(補助率:2/3以内)の範囲で、

研究開発や設備投資を支援してもらえる制度等がございます。

これだけ予算が割り当てられているので、政府も中小企業への支援に本気になっています。

補助金の獲得は難しい面もございますが、これだけ政府もやる気になっているので、応募してみる価値は十分高いでしょう。

また、創業支援やベンチャー企業への支援にもしっかりと予算が配賦されておりますので、

上記の補助金とともに、これから続々と魅力的な補助金の募集が始まります。

予算の額が大きいので、1回だけの公募ではなく、年度内数回にわたって募集されることが予想されます。

とはいっても補助金を獲得するための準備は早く始めるに越したことはございません。

いざ募集が始まった際に、補助金の情報を事前に知って動き出している方が圧倒的に有利です。

でもやはり、補助金の申請は複雑な手順や、専門的な書類を数多く作成・提出しなければいけないので、

実際に申し込むとなると難しい、大変そう、と感じてしまう経営者の方もいらっしゃると思います。

そういった場合にも、弊社の専門スタッフが手厚くサポートさせていただきますのでご安心ください。

『今年、設備投資や新たな開発を行う際に、補助金を検討したい』、というお客様は、お気軽にご相談をお願いいたします。

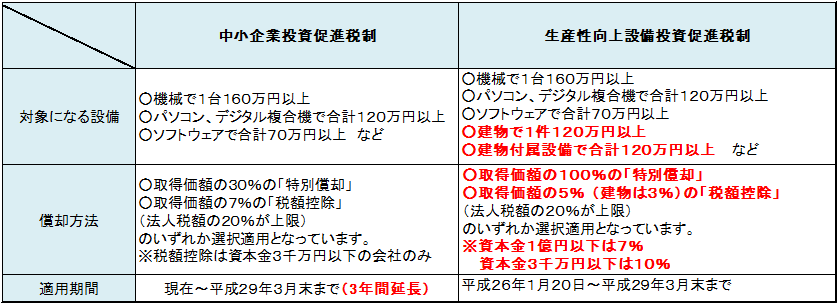

新たに創設される税制 (生産性向上設備投資促進税制について)

今回取り上げる税制度は、「生産性向上設備投資促進税制について」です。

ここで、中小企業向けの「中小企業投資促進税制」をご存知ですか?

と、質問をさせていただけば、ご存知の方も多いかもしれません。

標記の税制度は、中小企業投資促進税制を発展させた制度となっております。

どちらも新しく設備を取得した場合、通常よりも多く償却ができる制度でございます。

2つの税制度をまとめてみますと...

取得価額の100%を特別償却することができる点がポイントでございます。

取得する資産にもよりますが、大きな節税効果を発揮してくれる制度ですね。

ただし、こちらの生産性向上設備投資促進税制を受けるためには、

導入する設備が以下の要点のいずれかを満たす必要があります。

・先端設備

→ 最新モデルであり、かつ、旧モデル比で生産性が年【1%以上】向上すること

・生産ラインやオペレーションを改善する設備

→ 投資計画における投資利益率が【5%以上】であること

※資本金1億円超の会社は15%以上

会社の資本金額によって税額控除できる金額が異なったり、

設備によって上記の制度を適用できるかどうか判断が必要になりますので、

ご興味を持たれた方は、弊社の担当の者にご相談をお願いいたします。

- 税理士法人 三澤会計

- カテゴリ