『使える税制!』 生産性向上設備投資促進税制について

14.01.24 | 税制度

.png)

→→ パンフレットはこちらをクリック ←←

平成26年1月20日に施行された産業競争力強化法により、「生産性向上設備投資促進税制」が開始されました。

これは、アベノミクスの第三の矢である「日本再興戦略」を確実に実行するため、産業経済力強化することを目的としております。(消費税増税に伴う措置でもあるかと思われますが・・・)

内容につきましては、

☆平成26年1月20日から平成28年3月末日まで

☆即時償却または税額控除5%

☆青色申告をしている法人・個人事業主

☆最新の設備要件 利益改善のための設備要件 がある

☆対象設備は、機械装置 工具器具備品 建物 建物付属設備 ソフトウェア

です。要件等はございますが、即時償却は企業にとってかなり魅力的です。

中期的な設備投資及び節税対策の上では重要な情報となります。

ご不明な点やご相談したい点がございましたら、気軽にご相談ください。

こちらの制度は、取得価額の100%を特別償却することができる点がポイントでございます。

取得する資産にもよりますが、大きな節税効果を発揮してくれる制度ですね。

ただし、こちらの生産性向上設備投資促進税制を受けるためには、 導入する設備が以下の要点のいずれかを満たす必要があります。

・先端設備

→ 最新モデルであり、かつ、旧モデル比で生産性が年【1%以上】向上すること

・生産ラインやオペレーションを改善する設備

→ 投資計画における投資利益率が【5%以上】であること

※資本金1億円超の会社は15%以上

投資利益率に関しては、あくまで投資計画の段階での数値で良いそうです。

もともと最新モデルの設備を購入される予定だったお客様はもちろんですが、

この税制度をきっかけに投資計画を再考されてみてはいかがでしょうか。

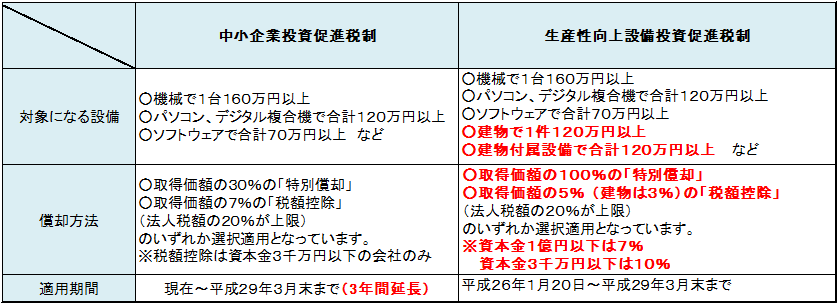

ちなみに、今回の税制度とよく似た既存の中小企業投資促進税制と比較してみると、

下記のように違いがございます。

ご不明な点やご相談したい点がございましたら、気軽にご相談ください。

- 税理士法人 三澤会計

- カテゴリ