.jpg)

- HOME

- 【バックナンバー】山崎泰の月刊メッセージ(2014年5月まで)

- 「平成25年・・・税で泣く人、笑う人」

「平成25年・・・税で泣く人、笑う人」

14.05.30 | 【バックナンバー】山崎泰の月刊メッセージ(2014年5月まで)

2013年1月18日01:51:00

■消費増税、拭えない不安・・・

まずは、なんといっても大きな改革は消費増税。

現在5%⇒平成26年(2014年)4月に8%⇒平成27年(2015年)10月に10%。

経済状況による弾力条項は付いているとはいえ、基本的にはこの流れで進んでいきます。

野田佳彦前総理の実直さを良く知る、長年の後輩の立場からすれば、消費増税も支持しなければいけないのかもしれませんが・・・どうしても気になることが、2点あるのです。

■デフレ下で消費増税を行うことへの不安

一つは、デフレ下で消費増税を行うことに対する不安。

アメリカもかつて、デフレ下で消費税導入を行い、大恐慌に拍車をかけてしまった、苦い教訓があるのです。

1929年10月の株価暴落に端を達した大恐慌。

1932年フーバー大統領が、当時地方税だった消費税を連邦税(国税)として消費税導入。

デフレ下で増税・緊縮財政を断行してしまった結果・・・1929年から4年目、どん底の1933年には、国民総生産は約半減、株価暴落、失業率25%、金融機関も4割倒産という事態に。

昨年、「アメリカ大恐慌時のこの事実を知っているか」と質問趣意書で問われた野田前首相は、さすがに「十分承知したうえで・・・」と答えたそうですが。

その意味で、新政権がデフレ脱却のために、政策を総動員して臨んでいることは必要なことだと思います。

だたし、先に消費税を上げると決めておいて、後で金融緩和・公共投資するとしたところで、税収増効果がどこまで出るのか。

大胆な金融緩和先行で、本当にデフレ脱却につながるのか。参院選後、いつまで今の政策を続けることができるのか。

難しい選択を迫られる場面も、多いことと思います。

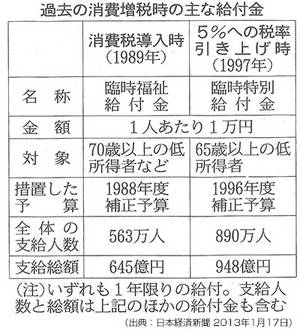

■低所得層への軽減対策・・・まずは現金給付、最終的には軽減税率か

1月16日、政府・与党が、消費税率が8%に上がる平成26年(2014年)4月から、低所得層向けに現金給付を実施する方向性を固めたとのこと。

食料品等の生活必需品の税率を低く抑える軽減税率は、複雑で準備が間に合わず、平成26年からの導入は先送りされるような方向。

低所得層は収入に占める生活必需品のウェイトが高く、消費税の負担感が大きい、いわゆる「逆進性」の問題に対して、消費増税時になんらかの軽減措置をとるべきことはもとよりです。

■中小企業者への経営、資金繰りを直撃する不安

低所得層への軽減対策が連日のように議論される陰で、

中小企業者等への対策が聞こえてこないことも、中小企業を守り抜くことを使命としている会計人として、不安でなりません。

これが二つ目の不安です。

実は、低所得層よりもっと資金的に大きな打撃を被るのは、中小企業ではないかとすら思っています。

確かに消費税は流通過程のなかで一時的に預かっているだけなので、納税することは当然なのですが・・・中小企業の場合には、その仮受消費税が完全に資金繰りに組み込まれてしまっている点が大きな問題。

私どもに相談にかけ込まれる中小企業も、法人税よりも圧倒的に消費税のケースが多いのです。

税金を滞納~得意先への売掛金等を税務署や国税局が差押~信用がなくなり、やむなく倒産・・・こんなケースで滞納している税金は、ほとんどの場合「消費税」。

現在の5%でさえ、このような状況。

今のようなデフレ下で10%に消費税率が上がったら、消費税増税の転嫁ができず、また消費税納税ができずに差押~倒産というケースは、間違いなく急増すると強く懸念しています。

売上が上がっている、商品・製品価格が上がっている、こんな状況ならまだしも、今のようなデフレ下での消費増税は、中小企業の経営、資金繰りを直撃するのでは、という不安が拭えないのです。

■所得税は、平成27年1月から「最高税率引き上げ」

所得税も、大きく増税の方向です。

消費税が上がるので、いわゆる富裕層、高所得層への増税で、低所得層の不満を和らげ、格差是正で公平間を保つための課税強化ともいえます。

所得税増税時期も消費税増税時期(平成27年10月)に先行して、平成27年(2015年)1月からとなる模様。

最高税率を、現在の「1,800万円超」40%⇒「3,000万円超(最終調整中)」45%というのが所得税増税の柱。所得税45%+住民税10%=55%が最高税率。

課税所得の半分以上にもなります。

■負担能力あり、文句も言わず・・・

確かに消費税増税時に、低所得層と高所得層の税負担の公平性を保つため、富裕層の課税強化を検討することが法律上も決まっていました。

しかし民主党政権下の2012年税制改正でも、1,500万円超の給与所得者には245万円という給与所得控除の上限設定による増税がスタートしたばかり。

今月の「役に立つ税務会計情報」でも解説しているように、今月から「復興特別所得税」も増税。

所得税は累進税率であり、「所得再配分機能」も大事なのですが、負担能力もあり、文句も言わずという層の負担だけあまりにも増やしてしまうと・・・

新たな起業や勤労の機会を躊躇してしまったり、ひいては「金持ち喧嘩せず」でソッと海外に出て行ってしまったりということのないように。

■法人税は、給与増で法人税減税

この税制改正には、もろ手を上げて賛成!!

民主党政権時代、雇用者数を増やせば減税という「雇用促進税制」までは創設されましたが、今ひとつ利用は進まなかったように思います。

今回は、雇用は増やさなくても「今いる従業員の給与を増やせば減税」。これは初めて。

要は、企業が従業員に支払う給与を増やすと、法人税額が減る仕組み。支払給与総額の増加分×(最大)10%を、法人税の納税額から直接税額控除するという案です。期間は、2~3年の時限措置となる模様。

2011年の平均給与は約409万円。前年比0.7%減、10年間で10%も減ってしまいました。

できることなら、今いる社員の給与を上げてあげたい。

新規採用も良いけれど、その前に今いる社員の雇用満足度を上げることが、企業活力向上につながっていく。

これは、どんな経営者も実感していること。

そして法人税減税分を、新たな雇用や設備投資にまわすことができれば、企業としても活性化していくことができる

・・・これが「企業現場の実感」から、もろ手を上げて賛成する理由です。

■相続税は、最高税率55%に。「基礎控除」引き下げ幅がポイント

相続税も、所得税と同様に、最高税率が現行の50%⇒55%に引き上げられる見通し。

まさに富裕層への課税強化という趣旨。

ポイントは、「基礎控除額」がどこまで引き下げられるか!

昨年3月に民主党政権が閣議決定した案は、基礎控除額を現行「5,000万円+1,000万円×法定相続人数」⇒「3,000万円+600万円×法定相続人数」。

私も毎月の相続セミナーでは、「6掛けですよ」と説明してきましたが、果たしてこれがどのくらいになるのか?

ここが、もっとも大きなポイント。

「基礎控除額」がどうなるかで、相続税の課税対象者が大きく異なってくるからです。

実施時期は、平成27年1月1日以降に始まる相続となる予定。

相続税は、税率が一律で公正そうに見えても、実は税率をかける路線価が大きく異なるので、納税者の実質負担額もまったく違うのです。

その意味で、地価の高い都市部に住む住民が過度な負担を強いられないような配慮が必要です。

具体的には、現在の「小規模宅地の評価減の特例」のように、少なくとも住まいや事業として必要としている宅地等については、生活・事業を守り、事業継承していく配慮を怠ってはならない、と強く思うのです。

■贈与税は、孫への教育資金1,500万円まで非課税に

所得税や相続税増税の一方で、高齢者が蓄えてきた金融資産を、早い段階で子や孫に移してもらい、消費を活性化しよう・・・というのが、一連の贈与税減税のねらいです。

政府は緊急経済対策として、祖父母から孫などに将来必要な教育資金を一括贈与した場合、1人あたり1,500万円を上限に贈与税を非課税にする案をまとめました。

親が自らの子どもの教育資金を、どこまで自身の親(祖父母)に頼って良いのか・・・“自立”にこだわってきた私のような世代には、正直少し抵抗感がありますが、(子育て論・教育論ではなく)緊急経済対策としては、致し方ないのかとも思っています。

■相続時課税制度を、祖父母から孫にも適用

贈与には、「コツコツ贈与」と「まとめて贈与」があります。

「コツコツ贈与」は、年間110万円までの非課税。

「まとめて贈与」の代表例は、「相続時精算課税制度」。

親から子へ、累計で(1回でなくても構いません)2,500万円まで非課税で贈与できるという制度。

これを親から子へ⇒祖父母から孫へ、にも拡大しようという内容です。

改正が実現すると、60歳以上の親・祖父母から20歳以上の子・孫への「まとめて贈与」が、累計で(1回でなくても構いません)2,500万円まで非課税で贈与できるように。

よく日本には、約1,500兆円の金融資産があるといわれています。そのうち6割を、高齢者が持つことも広く知られているところです。

前記の教育資金贈与非課税も併せて、高齢者が持つ「眠れる宝の資産」を、贈与非課税を通じて、なんとか個人消費活性化につなげたい・・・そんな切実な思い(願い?)の表れのような政策です。

いずれにしても、「税で泣きそうな人も、笑いそうな人も」・・・

今年は“税”から目が離せない一年になりそうです。

私たちも、緊張感を持って“税”の行方をチェックし続けます!

何卒、本年も宜しくお願い申し上げます。

2013年(平成25年)1月

TFSグループ 代表

TFS国際税理士法人 理事長

山 崎 泰

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム