- HOME

- 暮らし・人生にお役に立つ情報

- 相続税対策の養子有効!

相続税対策の養子有効!

17.02.01 | 暮らし・人生にお役に立つ情報

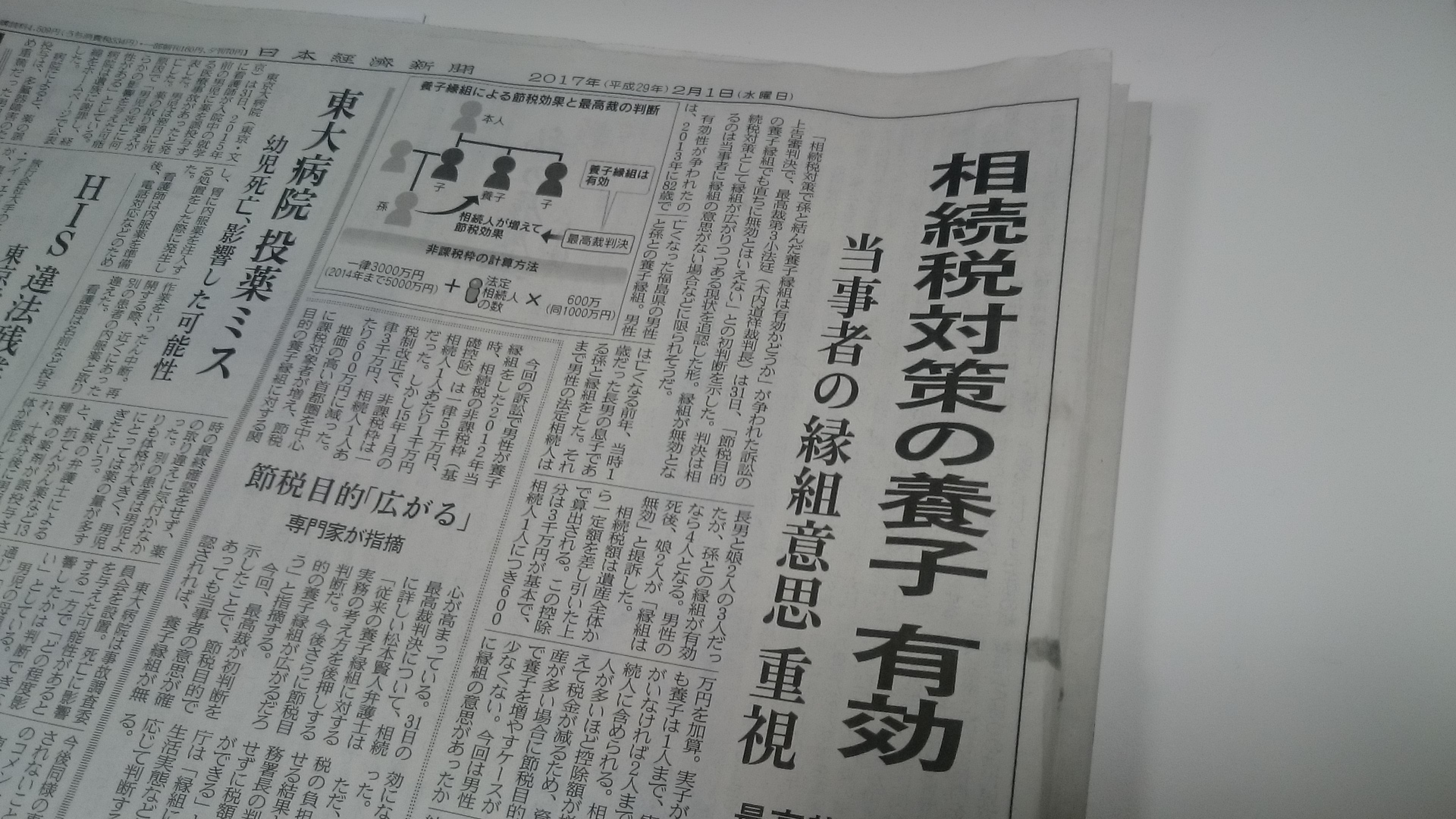

2017年2月1日付日本経済新聞朝刊によると、1/31の最高裁判決で、「節税目的の養子縁組でも直ちに無効とはいえない」との初判断を示しました。

2017年2月1日付日本経済新聞朝刊によると、1/31の最高裁判決で、「節税目的の養子縁組でも直ちに無効とはいえない」との初判断を示しました。

2017年2月1日付日本経済新聞朝刊によると、1/31の最高裁判決で、「節税目的の養子縁組でも直ちに無効とはいえない」との初判断を示しました。

この事件は、2013年に82歳で亡くなった福島県の男性と孫との養子縁組に関するもの。

亡くなった男性は、その前年、当時1歳だった長男の息子である孫と縁組をしたことにより、それまで男性の法定相続人は長男と娘2人の3人だったものが、養子が一人法定相続に加わり4人となりました。

男性の死後、娘2人が「縁組は無効」と提訴した事件です。

一審の東京家裁は、男性本人が縁組届を作成したとして有効と認定しましたが、二審の東京高裁では、「税理士が勧めた相続税対策にすぎず、男性は孫との間に真実の親子関係を創設する意思はなかった」として無効と判断していました。

今回、孫側が上告したことを受けての最高裁判決では、「節税の動機と縁組の意思は併存し得る」と指摘。縁組の意思があれば節税目的の養子縁組を認める初の判断を示したうえで、「男性に縁組の意思がないとはいえない」として孫との縁組は有効と結論づけました。

相続税対策の方策としての≪養子縁組による相続税の非課税枠(基礎控除)金600万円≫の利用は、実務では当たり前となっていますので、これを無効とした高裁判決に若干の違和感を感じていましたが、今回改めて有効とする最高裁判決が出たことで、さらに節税対策における養子縁組の活用方法の認知度も高まり、利用が進むかもしれません。

一つ注意すべきは、判断能力が衰えてきた段階や死期が迫る中での養子縁組などのケースでは、相続税法に定める「相続税の負担を不当に減少させる結果となる場合は、税務署長の判断で養子を算入せずに税額を計算することができる」という“租税回避行為”の否認の条項があるので、むやみやたらな養子縁組が認められるわけではないということです。

国税庁も、「縁組に至った経緯や生活実態など個々の事例に応じて判断する」とコメントしているようです。

- 宮田総合法務事務所

- カテゴリ