.png)

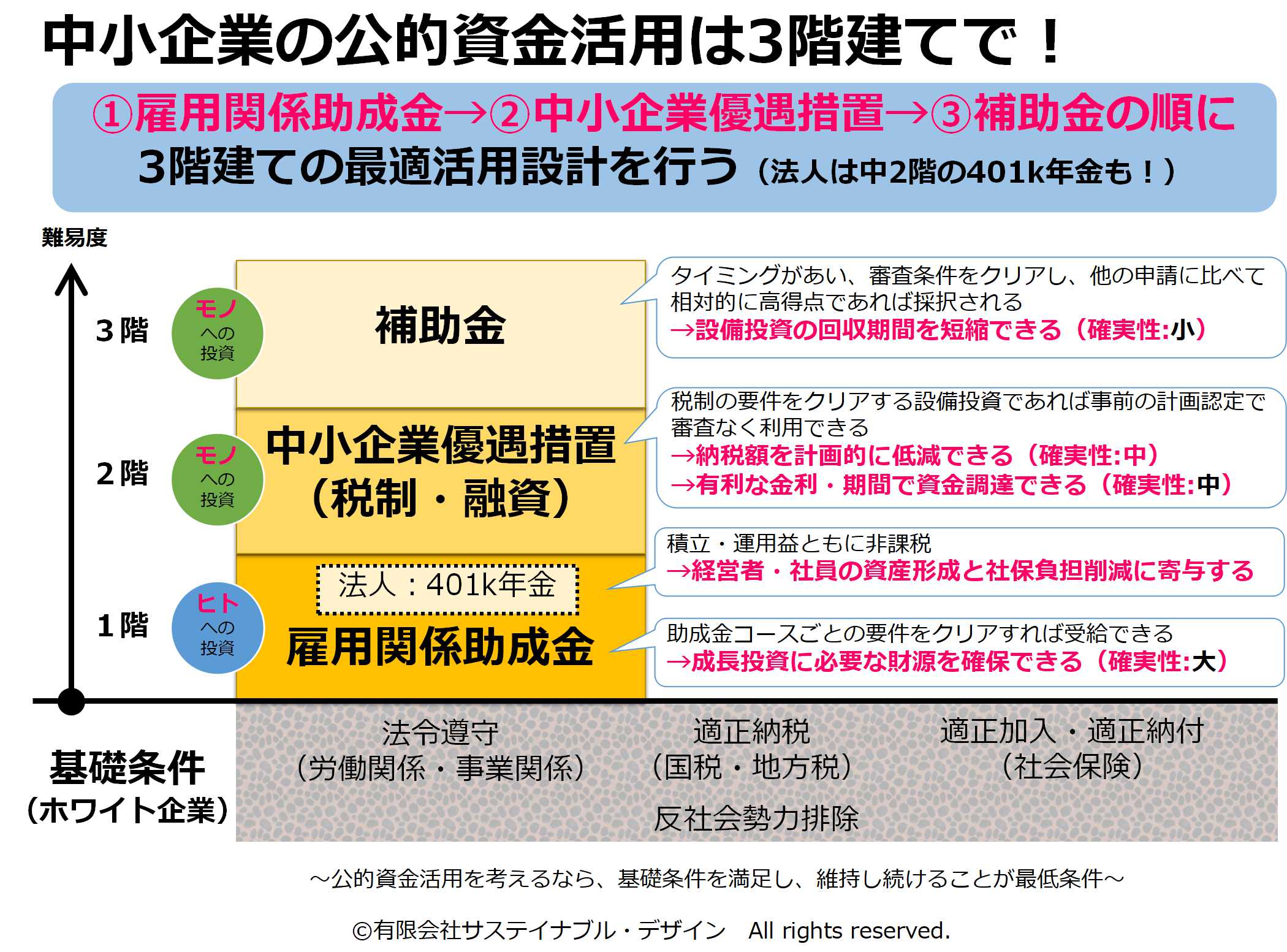

公的資金活用は3階建てで設計する

19.11.13 | 公的資金活用

今回は、公的資金活用の入門編として

建物の設計になぞらえて、

基本的な考え方をまとめてみました。

公的資金活用の3階建てモデルです。

基礎:ホワイト企業であること

公的資金活用をする前提条件は、社会的に問題のない事業体であること。

具体的には、大きく以下の4項目です。

- 法令遵守:労働関係法令や、事業関係の規制法(歯科医師法や医療法)等を適正に遵守していること

- 適正納税:納税義務を果たしていること(国税・地方税)

- 労働保険・社会保険に適正加入・適正納付していること

- 反社会勢力排除を誓約(し実行)していること

その上で、当社では目的と難易度に応じて、3階建ての公的資金活用設計をおすすめしています。

1階:雇用関係助成金・・・ヒト

雇用保険に加入し雇用保険適用事業所になっていれば、助成金の求める要件を満たせば受給することができます。

助成金の求める要件は、おおむね、以下の3種類に分けられます。

- ヒトを雇う・育てる・定着させる・処遇を改善する(雇用・処遇)

- 働きやすい職場をつくる(労働環境)

- 労働生産性を向上させる

詳しい要件は、およそ70種類あるコースごとに分厚いマニュアルに定められています。

ただ、これを自力で読み解くのに必要な努力は並大抵ではありません。

また、何事も計画ありきです。実態として、計画申請から最終的な受給までは半年~2年近くかかることがあります。

「餅は餅屋」で、他力(専門家)をうまく活用するのがポイントです。

2階:税制優遇・・・モノ

歯科医院の経営に、設備投資はつきものです。つまり、おカネが出ていきます。

ただ出ていく一方だと設備投資意欲が損なわれてしまうので、

「出ていくおカネ」である税金を減免することで、

結果的に「残るおカネを増やす」効果をもつのが税制優遇です。

一般の中小企業の場合、設備投資を促進するために次のような税制優遇措置が用意されています。

- 経営力向上計画認定:法人税の減免措置(即時償却可能)

- 先端設備等導入計画:固定資産税の減免措置(多くの自治体で、最初の3年間ゼロ)

残念ながら、これらは中小企業庁所管の制度であるため、

厚生労働省所管の医療機関・医療用機器での活用には制約があります。

歯科医院の場合、個人事業であれば先端設備等導入計画は活用可能です。

3階:補助金・・・モノ

税制優遇は、「出ていくおカネ」を減らしてくれますが、

もっとうれしいのは「入ってくるおカネ」が増えることですね。

それが補助金です。

ただし、先にもらったおカネで設備を購入するわけではありません。

やはり、計画ありきで、審査を受けて採択された場合に、

- 「先に払って、監査を受けて、後で一部が返ってくる」

という順番になります。

設備投資に使える補助金の代表例が「ものづくり補助金」です。

2019年度は、上限1000万円、補助率1/2または2/3でした。

1500万円(税抜)の設備で考えると、補助率1/2なら750万円、

補助率2/3なら上限の1000万円の補助金となります。

中小企業庁所管の補助金のため、やはり、医療法人は対象外、

個人事業の歯科医院は申請・受給可能です。

なお、ものづくり補助金では、先端設備等導入計画の認定で

補助率が1/2→2/3に引き上げ、かつ、加点

されるので、セットで活用するのがオススメです。

中2階:401k年金

順番が前後しますが、企業型確定拠出年金、通称401k年金という制度もあります。

税制や補助金では制約がある医療法人ですが、この制度は「企業型」というくらいなので、

加入できるのは医療法人の歯科医院です。

- 運用益が非課税

- 受け取り時の退職金または所得控除

- 従業員拠出の掛金は所得控除の対象

というメリットがあります。

院長自身、そしてスタッフの資産形成にとって有利な制度で

導入方法によっては社会保険料負担の軽減にもつながります。

まとめ

公的資金活用の3階建てモデル、

個別具体的な制度の詳細は、その道の専門家に任せて、

まずは、このイメージだけアタマに入ればOKです!

- 有限会社 サステイナブル・デザイン

- カテゴリ

- お申込み/アンケートフォーム