.jpg)

2021年1月スタート『電子帳簿保存法改正』どう対応すれば?

22.03.10 | 経営全般

.jpg) “電子”の“帳簿”で“保存”???・・・と聞くと、

“電子”の“帳簿”で“保存”???・・・と聞くと、

「エッ、これまでずっと帳簿は”紙”で保存しているから~」という声も聞こえてきそうです。

2021年1月から、『電子帳簿保存法』の改正がスタート!時代も確実に変わりつつあります。

メール等でのやり取り「電子取引」に関して、PDF等の 「電子データ」で受け渡しした領収書や

請求書など・・・印刷出力して“紙”で保存することは認められず、そのまま“電子”で保存することが、すべての事業者に対して義務付けられることになるのです。

続きは「続きを読む」↓↓↓をクリック

2011年3月11日、14時46分・・・

私たちの脳裏に、深く焼き付いて離れない時刻です。

日本中を震撼させた東日本大震災から、はや11年。。。

自然災害のみならず、昨今のウクライナ情勢をみても、

「安心」「安全」は、待っているだけでは守れない~

そう頭では理解しつつも、目の前の出来事に流されてしまい、

どうしても、危機管理は後回しになってしまいがちです。。。

3/11号では、国が「中小企業強靭化法」施行に伴い

「防災」「減災」に取り組む企業を認定する、新たな

制度として創った『事業継続力強化計画認定制度』

についてご紹介いたします!

↓↓↓↓是非とも、こちらからご覧ください↓↓↓

◆中小企業等経営強化法 -事業継続力強化計画策定の手引き◆

https://www.chusho.meti.go.jp/keiei/antei/bousai/download/keizokuryoku/kyoka_tebiki.pdf

『事業継続力強化計画認定制度』(経済産業大臣認定)による申請を活用して、

自然災害発生時の備えとして『防災減災対策』をご一緒に考えてみませんか!

↓↓↓↓ご関心のある方は、TFSまでお問い合わせください↓↓↓

(ご案内(pdf)がダウンロードできます)

https://mi-g.jp/mig/office/download/id/3543?office=7iWLeQw%2FZBk%3D

今月も、シンガポール在住FP・花輪陽子氏から、シンガポールレターが届いています。

緊迫するウクライナ情勢を受け、グローバルな視点からの投資判断を解説されています。

↓↓↓↓どうぞ、こちらからご一読ください↓↓↓

https://mi-g.jp/mig/trigger-article/detail/id/1781?office=7iWLeQw%2FZBk%3D

ご質問・ご相談等がございましたら、

TFSコンサルティンググループまで

どうぞお気軽に、お問い合わせくださいませ。

2022年3月11日

山 崎 泰

追伸

コロナの影響を受けた事業者に対する『事業復活支援金』について

ご相談も多いので・・・前号に続き、解説動画を再掲いたします。

↓↓↓↓とてもわかりやすい動画です!↓↓↓ ●統合版(制度編・手続き編)

●統合版(制度編・手続き編)

URL: https://youtu.be/JPuJ-9Usvdc

●制度編

URL: https://youtu.be/j4ZF41y-HM8

●手続き編

URL: https://youtu.be/88FHmKSg35Q

~~~~~~~~~~~~~~~~

■ 国税庁【所得税の確定申告について】報道発表(2月3日)

「新型コロナウイルス感染症の影響により申告期限までの申告等が

困難な方」については、4月15日までの間、簡易な方法により

「申告・納付期限の延長」を申請することができるようになりました。

↓↓↓↓こちらも、どうぞご確認くださいませ。↓↓↓

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_04.pdf

~~~~~~~~~~~~~~~~

■ 現在募集中のコロナ関連『補助金』等の申請期限一覧です!

【2021年11月最新版】

申請期限の短い補助金・助成金もあります。(2021年11月最新版)

↓↓↓ 一覧表にて、ご確認くださいませ ↓↓↓

https://mi-g.jp/mig/office/download/id/3371?office=7iWLeQw%2FZBk%3D

(クリックするとpdfが開きます)

~~~~~~~~~~~~~~~~

■『事業復活支援金』ニュースレター

対象事業者要件・給付額・手続きの流れ・申請期間について、

簡潔にまとめています!

https://mi-g.jp/mig/office/download/id/3507?office=7iWLeQw%2FZBk%3D

(↑↑URLをクリックすると、概要をまとめたpdfがダウンロードできます)

■『事業復活支援金』詳細・ご留意点・手続きのポイント

あくまでも2022年3月までの売上高が「対象月」となります。

3月の売上高まで考慮して、50%以上減少する月がないかどうか判断することも一考です。

https://mi-g.jp/mig/trigger-article/detail/id/1760?office=7iWLeQw%2FZBk%3D

(↑↑URLをクリックすると、より詳細な説明ページが開きます)

■『事業復支援金 簡易判定Excelシート』

「給付は受けられるだろうか?」「給付額はいくらだろうか?」

5期分の年間売上高、基準月の過去3年分売上高をご入力いただくことで

ご自社・ご自身で自動判定できるツールです。

https://mi-g.jp/mig/office/download/id/3474?office=7iWLeQw%2FZBk%3D

(↑↑URLをクリックすると、判定エクセルシートがダウンロードできます)

~~~~~~~~~~~~~~~~

■ 2022年1月から、改正電子帳簿保存法がスタートしています!

◆電子帳簿保存法改正のポイント(前編) ※動画(6分54秒)

https://youtu.be/r2655PuRFgs

◆電子帳簿保存法改正のポイント(後編) ※動画(6分13秒)

https://youtu.be/ScA1Y6F0414

~~~~~~~~~~~~~~~~

『インボイス制度のポイント~消費税対応は事業者登録から~』

◆インボイス制度のポイント~消費税対応は事業者登録から~

https://youtu.be/tO_DWgTGcaE ※動画(20分14秒)

~~~~~~~~~~~~~~~~

■『ここからアプリ Coco APP』 是非とも、登録してみてください。

https://ittools.smrj.go.jp/

中小企業基盤整備機構(経済産業省所管の独立行政法人)が運営する

中小企業を様々な面からサポ―トする「国の便利なサイト」です!

テレワーク・販路拡大・ネット販売等々、役立つ情報に巡り合えます~

~~~~~~~~~~~~~~~~

■ 知っていますか?ミラサポplus

経済産業省が提供する「中小企業向け補助金・支援サイト」です。

↓↓↓ 是非とも、最新情報をご確認ください↓↓↓

https://mirasapo-plus.go.jp/

*********************************

【当社HPにも、全国各地の最新支援策が満載です!!】

★新型コロナウイルス対策「中小企業支援策』「給付金申請方法」★

【当社HP・毎週更新】

当社HPにて、「新型コロナウイルス感染症対策情報」を、

国・都道府県・市町村・金融機関等の別に、わかりやすく掲載しています。

『中小企業支援策』『主要な給付金の申請方法』等々

各種支援策として必要な情報は、ほぼ網羅しています!

是非ともご一覧いただき、お役立てくださいませ!

https://www.tfsnavi.jp/tkc-corona

«2021年1月スタート『電子帳簿保存法改正』どう対応すれば?≫

2021年1月スタート

『電子帳簿保存法改正』どう対応すれば?

“3つの場面”に分けて、

わかりやすく”ポイント”解説します!

1. 帳簿は”紙”で保存しているから関係ない~とも言えない時代に

“電子”の“帳簿”で“保存”???・・・と聞くと、「エッ、これまでずっと帳簿は”紙”で保存しているから~」という声も聞こえてきそうです。

2021年1月から、『電子帳簿保存法』の改正がスタート!

時代も確実に変わりつつあります。

メール等でのやり取り「電子取引」に関して、PDF等の「電子データ」で受け渡しした領収書や請求書など・・・

印刷出力して“紙”で保存することは認められず、そのまま“電子”で保存することが、すべての事業者に対して

義務付けられることになるのです。

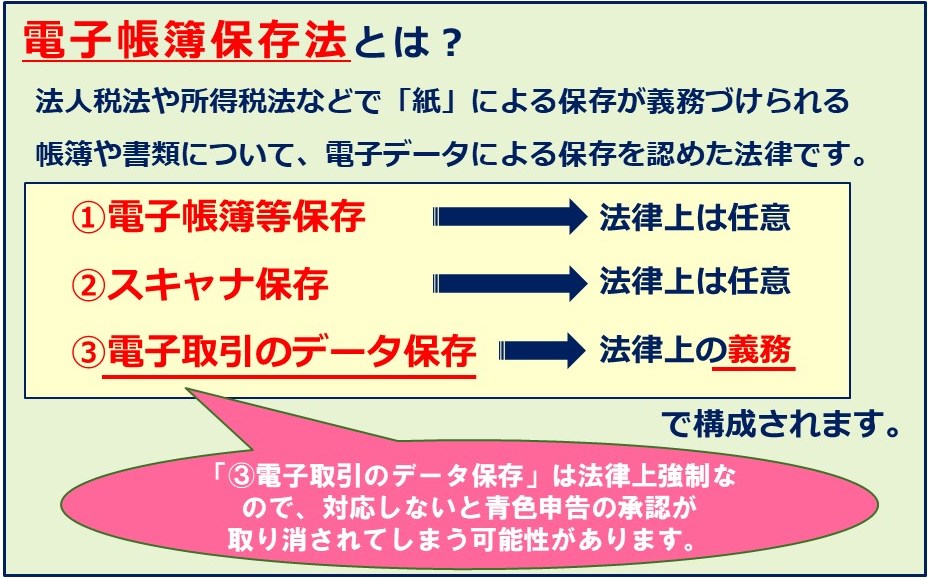

2. 『電子帳簿保存法』とは

『電子帳簿保存法』

『電子帳簿保存法』とは、原則として“紙”での保存が義務付けられてきた帳簿書類に関し

て、「電子データによる保存」をするための要件、「電子データ」で

やり取りした場合の取引情報(メール添付のPDFファイルで受領した

領収書・請求書など)の保存義務等を定めた法律です。

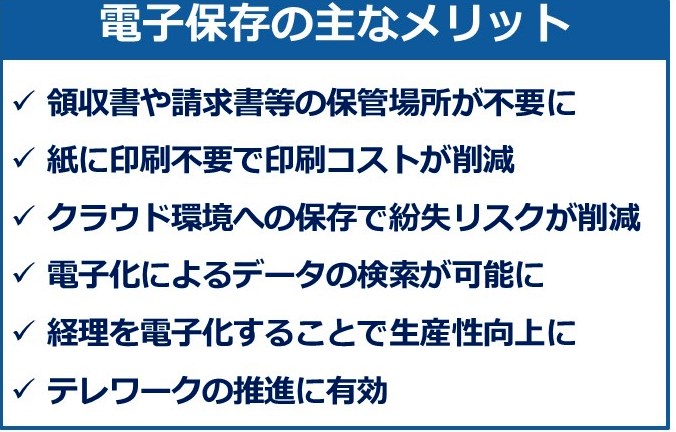

電子保存に関する主なメリットです。

ちなみに領収書をPDFで送れば、紙・書面ではないので、印紙税は課税されません。

3. 3つの場面に分けて考えると・・・分かりやすいかも

ただ、一口に「電子データによる保存」といっても、少し分かりにくいので、3つの場面に分けて考えていただくと、理解しやすいと思います。

1⃣「電子帳簿」「電子書類」保存

電子的に作成した帳簿や書類を“紙”として印刷出力せず“データ”のまま保存(する場面)

⇒「改正電子帳簿保存法」上は、“データ”のまま保存することは「任意」です。

要は・・・“紙”として印刷出力して保存しても、“データ”のまま保存しても、どちらでもOKです!

2⃣ スキャナ保存

“紙”で受領したり“紙“で発行した書類を、スキャンして“画像データ”で保存(する場面)

⇒「改正電子帳簿保存法」上は、“画像データ”で保存することは「任意」です。

要は・・・“紙”をスキャンせずにそのまま保存しても、スキャンして“画像データ”化して保存しても、

どちらでもOKです!

3⃣ 電子取引のデータ保存

電子的に(電子メール等で)受信したり送信した取引情報(PDFファイル等)を“データ”で保存(する場面)

⇒「改正電子帳簿保存法」により“電子取引の場合にはデータ保存!”することが、法律上強制されました!!

要は・・・法律上の強制なので、添付ファイル等で電子メールにて受信した請求書等を“紙”で印刷出力して

保存することは認められなくなりました。

法改正に対応した保存方法にしないと、青色申告の承認が取り消されてしまう可能性すら指摘されています。

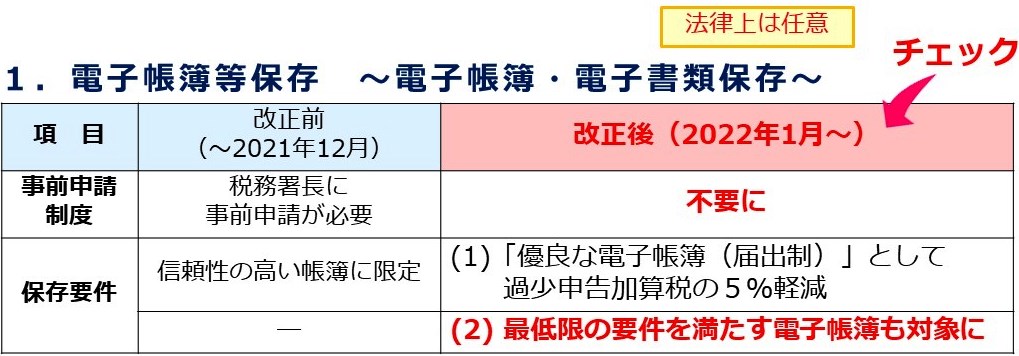

4. 『電子帳簿保存法』って、いつから始まるの?

⑴税務署長の事前承認制度の廃止「電子帳簿・電子書類保存」「スキャナ保存」を行う際に、事前に必要だった所轄税務署長の承認申請が

不要となりました。

【電子帳簿】令和4年1月1日以後開始する事業年度分から適用されます。

【電子書類】令和4年1月1日以後保存を開始するデータから適用されます。

【スキャナ保存】令和4年1月1日以後保存を開始するスキャナ保存から適用されます。

⑵電子帳簿の一定の要件による分類 (「優良な電子帳簿」「その他の電子帳簿」)

令和4年1月1日以後に備え付けを開始する「電子帳簿」から適用されます。

⑶タイムスタンプ要件、検索要件等の緩和

令和4年1月1日以後に行う「スキャナ保存」「電子取引」から適用されます。

⑷「スキャナ保存」の要件緩和

令和4年1月1日以後に行う「スキャナ保存」から適用されます。

⑸「優良な電子帳簿」に係る「過少申告加算税」の軽減措置

令和4年1月1日以後に法定申告期限が到来する国税から適用されます。

⑹不正があった場合、重加算税の加重措置が適用

令和4年1月1日以後に法定申告期限が到来する国税から、「スキャナ保存」「電子取引」について、

電子データ不正による申告漏れ等に課される重加算税が10%加重されます。

5. 「電子取引」のデータ保存義務化

~守らないと“青色申告の承認”が取り消されてしまう?!

「電子取引」データ保存の義務化も、当初は令和4年1月1日以後に行う「電子取引」から適用されることになっていました。

電子取引による電子データ(の一部)を“データ”で保存せずに、印刷出力して“紙”で保存していた場合、

青色申告の承認まで取り消されてしまう???のではという懸念が大きく広がりました。

全ての事業者に義務化、大きな影響があるにもかかわらず、

「電子取引」“データ”の保存方法が確立、周知徹底されて

いない点などを考慮して、国税庁は下記方針を公表しました。

令和5年12月31日までに行う「電子取引」については、

データを“紙”で印刷出力して保存しても、

税務調査等の際に提示・提出できるようにしておけば良いこととされました。

いずれにしても2年後には訪れる事態なのですが・・・

当面は“紙”での保存を継続しても、青色申告の承認取り消しにはならないという点が明確になり、

ホッとしている方も多いかもしれません。。。

6. 「電子帳簿」「電子書類」保存

以下、前述の3つに分けた場面ごとに解説していきます。

「電子帳簿」「電子書類」とは、電子的に作成した帳簿や書類、市販の会計ソフトで作成した総勘定元帳・

仕訳帳などの帳簿データをイメージしていただければと思います。

前述の通り、電子帳簿等のデータを“紙”として印刷出力して保存しても、“データ”のまま保存しても、

どちらでもOKです!あまり気にしなくても大丈夫です。

なお改正により、「電子帳簿」は大きく2つに分けられました。

また、いずれも税務署長の事前承認は不要と改正されています。

⑴「優良な電子帳簿」・・・

総勘定元帳・仕訳帳などの全部・一部について、「訂正・削除履歴」「相互関連性」「検索機能」

が確保されている電子帳簿。

要は、日付を遡って訂正・削除が行われた場合に、その履歴が残っているか・・・等々という点です。

遡及訂正・削除をした履歴まで残っているのであれば、信頼度も高い(怪しくない)だろう・・・という、

いかにも国税庁が後日の税務調査を意識したような分け方ですね。

ちなみに、TKCの会計ソフトなどが「優良な電子帳簿」に該当しています。

国税関係帳簿が、すべて「優良な電子帳簿」の要件を満たしている場合((「特例国税関係帳簿」といいます)

には、所轄税務署に予め届出書を提出することで、)「過少申告加算税の軽減措置」を受けることができます。

⑵「その他の電子帳簿」・・・

⑴以外の電子帳簿についても、最低限の要件を満たしていれば、電子データによる保存が可能ですので、

ご心配は無用です。。。

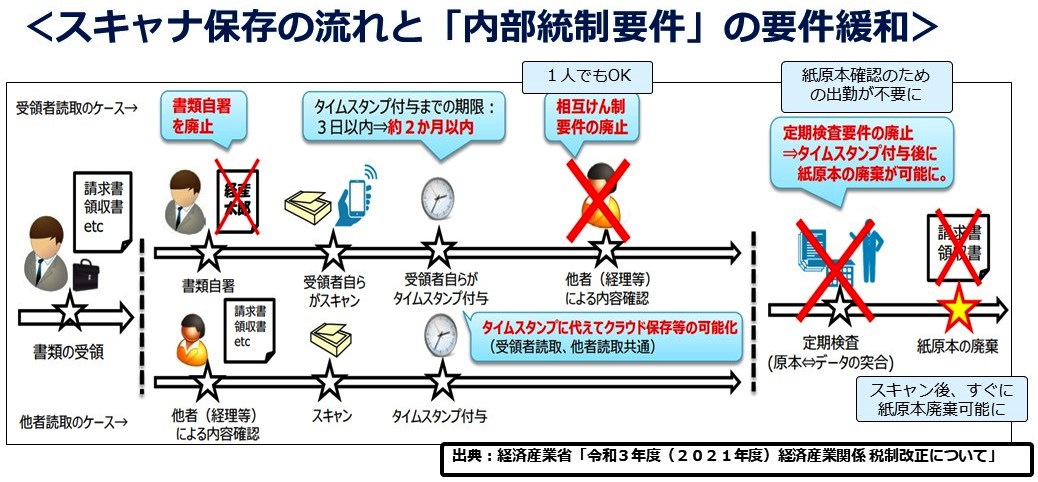

7. 「スキャナ保存」

(2年間の猶予期間が設けられたとはいえ)

所得税・法人税に関しては、「電子取引」について「電子データによる保存」が義務付けられたので・・・

「電子取引」でなく“紙”で郵送されてきた請求書や領収書などを受け取った際にもペーパーレス化できたら、

書類も片付くのになぁ~~そう思われる場面もあろうかと思います。。。

そんな時のために「スキャナ保存」の流れを追いながら、改正点をご説明します。

⑴ 受け取った書類~「スキャナ」で読み込む

書類の受領者には、これまで書類への自署が求められていた要件を廃止。

スキャナ後、タイムスタンプ付与までの期間が2か月+7日以内と延長されました。

ちなみにタイムスタンプとは、一定時刻において、請求書や領収書等をスキャンした画像などの電子データが

存在していたこと、その時刻以降、データが改竄されていないことを証明するものです。

時刻認証業務認定事業者(TSA)という、正式に認定されたタイムスタンプ事業者により発行される仕組みです。

⑵「スキャナ」データを入力~「スキャナ」保存する

画像データの訂正・削除履歴が確認できる場合などは、受領者によるタイムスタンプ付与も不要となる改正も

されました。

「スキャナ」データ画像の訂正・削除履歴が残っていれば、一定期間内にタイムスタンプ付与しなくても、

後日の税務調査で取引年月日・金額・取引先が確認できるからという趣旨でしょう。

さらに、データ入力時の複数名での相互牽制、定期検査要件も廃止。

一人でデータ化して、原本も廃棄することができるようになりました。

「性悪説」から「性善説」へ、当局も一歩前進といった感じでしょうか?

前述の通り、郵送されてきた請求書や領収書等をスキャンせずにそのまま“紙”で保存しても、

スキャンして“画像データ”化して保存しても、どちらでもOKです!

要は、ペーパーレス化に対する会社としての距離感次第といった感じでしょうか?

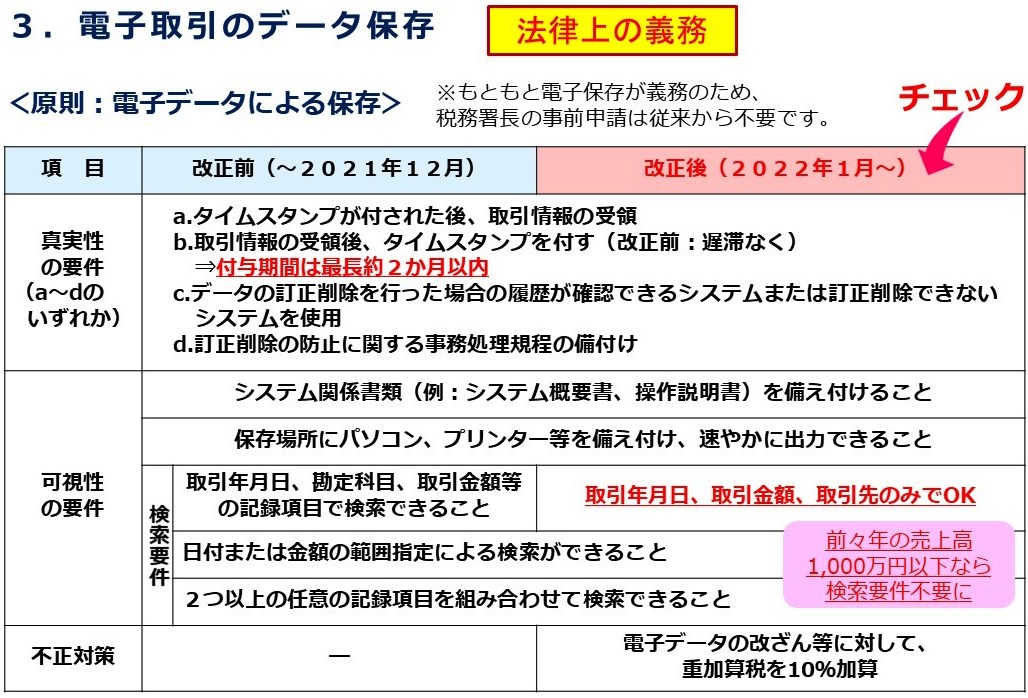

8. 「電子取引」のデータ保存とは

そもそも「電子取引」のデータ保存とは・・・① 電子メール本文に取引情報が記載されている(メール本文が「請求書」「領収書」となっている等)場合には

⇒「電子メール」を、

② 電子メールの添付ファイルにより取引情報を受け渡しした(「請求書」「領収書」がメールに添付されている等)

場合には⇒「添付ファイル」を、

③ ハードディスク、クラウド(ストレージ)サービス、DVD、コンパクトディスク、磁気テープ等に記録・保存する

ことです。

9. 「電子取引」のデータ保存~“紙”での保存は認められないことに

(2年間という猶予期間は設けられたものの・・・)所得税・法人税においては、「電子取引」について「電子データによる保存」が義務付けられました。

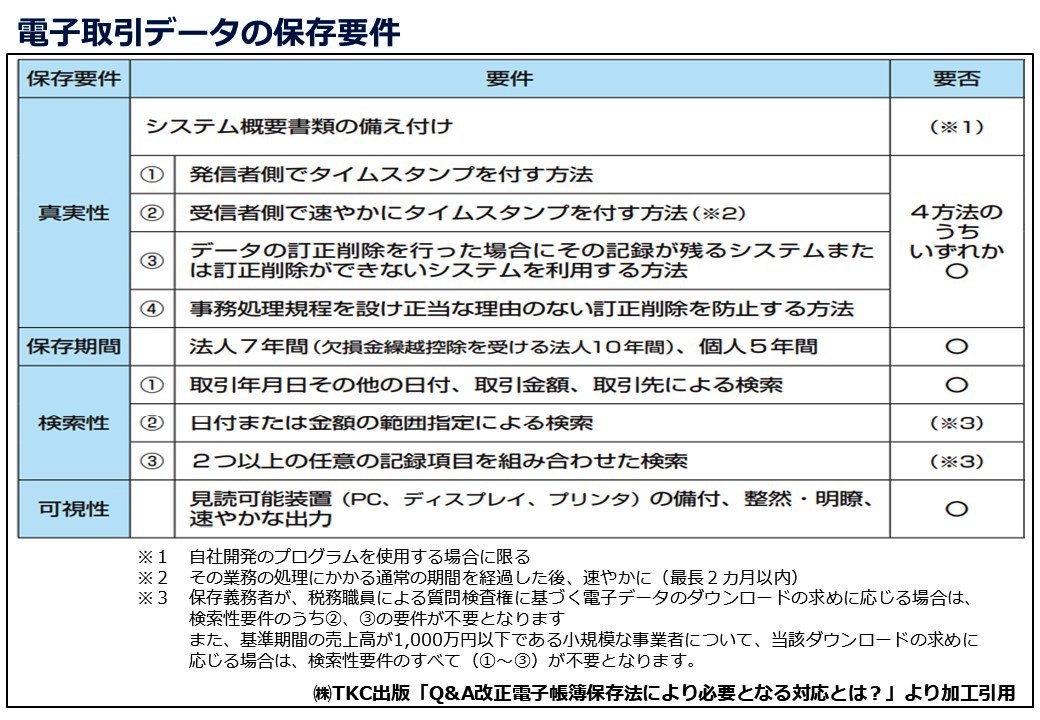

下図にて、データ保存の要件等を詳解していますので、ご確認ください。

電子メール等で受送信した取引情報(請求書や領収書のPDFファイル等)を

“紙”で印刷出力して保存することは認められなくなりました。

ただし、消費税については、引き続き“紙”で印刷出力して保存することも認められています。

税法によって異なる取り扱いにはなりますが、消費税には「仕入税額控除」という仕組みがあるため、

国税庁が実態に配慮した結果だと思われます。

10. 自社にある「電子取引」を総チェック!!

改正電帳法に定める「電子取引」とは、取引情報の受け渡しを電磁的方法により行う取引すべてを指します。電子メール、インターネット等による取引、EDI(Electronic Data Interchange:電子データ交換)すべてが

「電子取引」に該当するので、注意が必要です!

例えば・・・

① 「請求書」「領収書」等を、PCメールの添付ファイルで受領した場合

② インターネットのHPから「請求書」「領収書」をダウンロードした場合

③ 購入先のHPに表示される「請求書」「領収書」のスクリーンショットを利用した場合

④ クレジットカードの「利用明細データ」、交通系ICカードによる「支払データ」、スマホアプリによる

「決済データ」を活用したクラウドサービスを利用した場合

⑤ ペーパーレス化したFAX機能を持つ複合機を利用した場合

⑥ DVD等の記録媒体を介して「請求書」「領収書」を受領した場合

いかがでしょうか?

誌面に限りもあり、さすがに具体例を書ききれないので、

「自社電子取引チェックリスト」ご希望の方は、右図のQRコードからお問い合わせくださいませ⇒⇒

Excelシート形式のチェックリストをお届けいたします。

11. 「電子取引」データはどうやって保存?~国税庁「JIIMA認証ソフトウェア」を公表

「電子取引」データの保存にあたっては、「真実性」「保存期間」「検索性」「可視性」等の要件を満たす必要があります。

もちろん、要件さえ満たせば、自社システムで保存しても構いません。

また要件を満たした請求書等保存ソフトを使えば、より本業に専念でき

るかもしれません。税務調査があった時でも、調査官の求めに応じて、

ソフトに保存されている「電子取引」データ(請求書・領収書等)を、

画面上(印刷・出力しても良いですが)で確認してもらえば大丈夫です。

過度に心配する必要はありません。

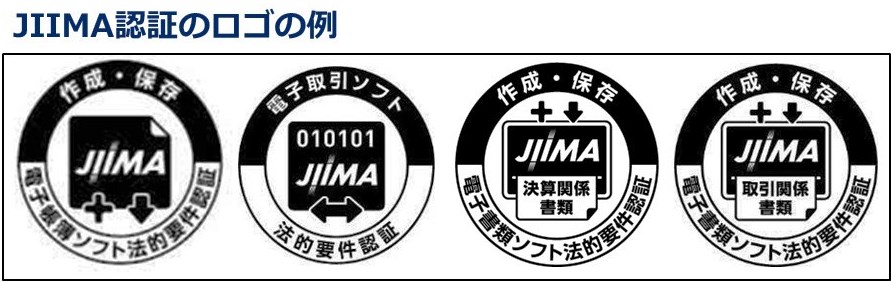

「どの保存ソフトを使ったら良いのか?お薦めは?」という相談も、多くいただきます。

その際には、JIIMA(公益社団法人日本文書情報マネジメント協会)により認証を受けたソフトウェアを

ご紹介しています。

会計ソフトとのデータ連動性には違いはありますが・・・

会計ソフトとのデータ連動性には違いはありますが・・・JIIMAでは、市販ソフトウェアを対象にして、電子帳簿保存法が

求める法的要件を満たしているかを確認、認証しています。

国税庁HPでも、JIIMA認証のソフトウェアを公表していますので、ご確認ください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/JIIMA_list_2.pdf

12. 「電子取引」データ~具体的に「どこに」「どう」保存していくか?

⑴ 専用の保存ソフトを使わない場合

① PDFで受領した請求書・領収書などのデータ

⇒取引年月日、取引金額、取引先名等の入ったファイル名を付す⇒規則性をもった内容表示

にする。

(例) 2022年3月1日、㈱TFSから55,000円の請求書をPDFファイルで受領

ファイル名⇒ 2022.03.01 ㈱TFS 55,000円 と表示

② ①で作成したファイル

⇒「㈱TFS」「2022年3月」等々、「取引先」「月毎」などのフォルダにして、検索しやすい

形で格納しておく。

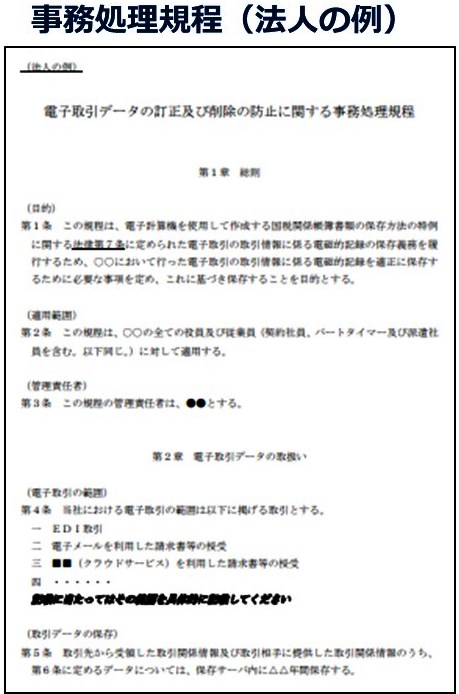

③ 「電子取引データの訂正及び削除の防止に関する事務処理規定」を作成し、備え付けます。

【参考】国税庁 電子帳簿保存法関係参考資料(各種規程等のサンプル)はこちらのQRコードから⇒⇒

【参考】国税庁 電子帳簿保存法関係参考資料(各種規程等のサンプル)はこちらのQRコードから⇒⇒⑵ 専用の保存ソフトを使う場合

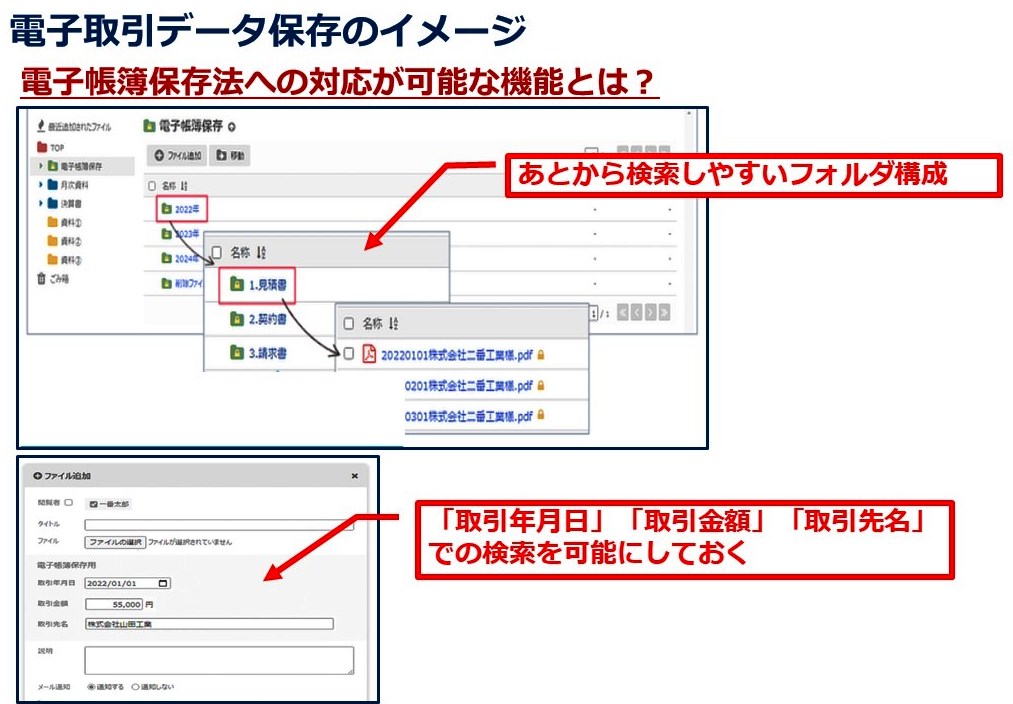

最後に、専用保存ソフトを使った「電子取引」データ保存のイメージをご紹介します。

「取引年月日」「取引金額」「取引先名」で検索できるような機能になっていることが、ご確認いただけると思います。

13. 最後に ~ジャグラBBも、どうぞ併せてご視聴くださいませ~

かねてより「分かりにくい」との声が大きかった『電子帳簿保存法の改正』ですが、ご理解を深めていただくことはできたでしょうか?

2年間の猶予が設けられたとはいえ、時代の流れは確実に「電子化」に向かっています。

誌面のみでは限りもあり、当社・妹尾啓子税理士による動画解説も、

併せてご視聴いただけると、理解が深まると思います。

電子帳簿保存法改正のポイント(前編)⇒⇒

電子帳簿保存法改正のポイント(後編)⇒⇒

また、毎月3回配信している当社メールマガジンにても、電子帳簿保存法の詳細について、逐次配信しています。

未登録の皆さまには、どうぞ右記QRコードからご登録くださいませ。⇒⇒

ご不明な点がございましたら、TFSコンサルティンググループまでお問い合わせください。

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム