- HOME

- 暮らし・人生にお役に立つ情報

- 定期預金、インフレ下で解約続出!

定期預金、インフレ下で解約続出!

22.07.05 | 暮らし・人生にお役に立つ情報

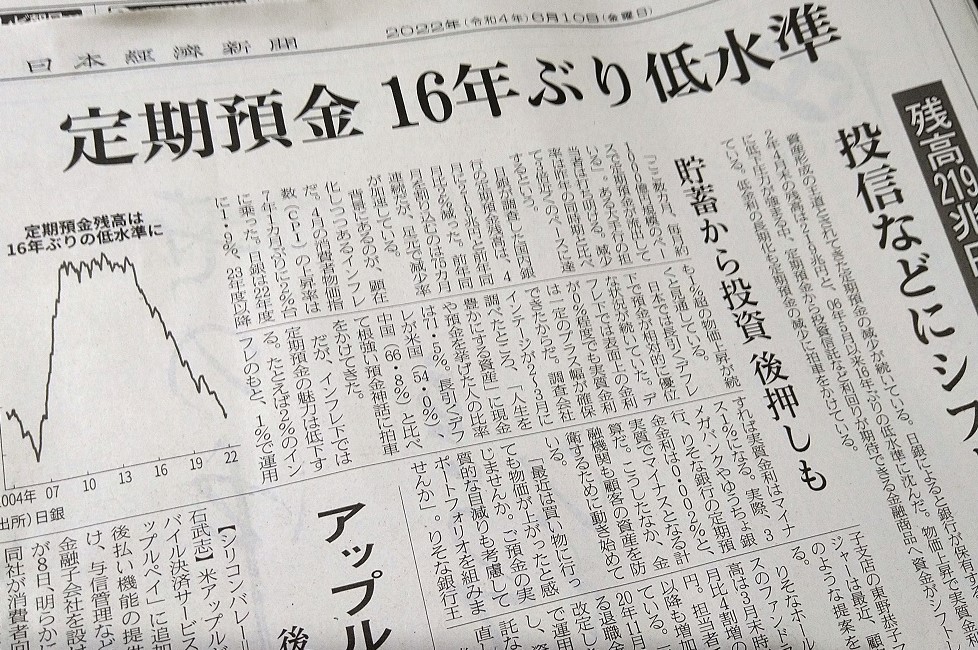

2022年6月10日付日本経済新聞の朝刊によると、定期預金の減少が続いている、という。

2022年6月10日付日本経済新聞の朝刊によると、定期預金の減少が続いている、という。

資産形成の王道とされてきた定期預金は、長期にわたる低金利に加え、物価上昇(インフレ)により実質金利の更なる低下が顕在化し、定期預金の解約が進んでいる。

デフレ(物価下降)の局面では、低金利の定期預金でも実質金利は一定のプラス幅が確保できていたが、ロシアのウクライナ侵攻などに端を発した急激な物価上昇で、資産形成の重要性は増している。

普通預金・定期預金に置いておくだけでは、急激なインフレだと実質的に資産が目減りすることを意味するため、資産防衛のためには、定期預金から投資信託など利回りが期待できる金融商品へ資金がシフトしているそうだ。

このインフレが、日本政府が推し進めながらなかなか実現できなかった「貯蓄から資産形成」へという流れを多少なりとも促す可能性はあると言える。

定期預金は実は“リスク資産”

その一方で、高齢者の“資産凍結”を回避し長い老後に安心の備えをするという観点からも、定期預金はリスク資産と言える。つまり、高齢の預金者が認知症や大病などにより、自分で金融機関の窓口に行き、定期預金の解約、普通預金の払戻や送金手続きができないと、自分の預金でありながら自由に使えない事態に陥るリスクがある。

普通預金ならキャッシュカードで下ろすこともできるし、公共料金や税金・施設利用料などの支払いは口座引落を設定することもできるが、定期預金は原則預金者以外手が出せない。

あらかじめ家族を「代理人」として届出をしておくか、「家族信託」の仕組みを導入しておかなければ、事後的に「成年後見制度」を利用して、後見人が定期預金を解約せざるを得なくなる。

つまり、定期預金は、インフレ下の資産防衛の観点から解約する傾向が顕著になってきているばかりでなく、高齢者の“資産凍結”対策の観点からも解約すべき資産と言える。

- 宮田総合法務事務所

- カテゴリ