- HOME

- CWM総研 経営情報

- 【CWM CFメールマガジン12月号】 2024年1月から対応が必須!『電子帳簿保存法改正』

【CWM CFメールマガジン12月号】 2024年1月から対応が必須!『電子帳簿保存法改正』

22.12.08 | CWM総研 経営情報

平素は格別のお引き立てに預かり、誠にありがとうございます。

平素は格別のお引き立てに預かり、誠にありがとうございます。

株式会社CWM総合経営研究所では、顧問先を含め、関係先の皆様に定期的にメールマガジンを配信し、最新の情報提供をおこないます。

今回のテーマは、

『2024年1月から対応が必須!これから対応すべきこと「電子帳簿保存法改正」』です。

このメールは2~3分程度で読み終わりますので、ぜひご覧ください。▼動画案内はこちらhttps://youtu.be/vafmgH2tbVc

◆ 電子帳簿保存法改正とは ━━━━━

各税法で原則紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること、

及び電子的に授受した取引情報の保存義務等を定めた法律です。

電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区分されています。

<詳しくはこちら>

https://www.cwm.co.jp/information-magazine/information-magazine-1569/

◆ 電子データで授受した取引情報の書面保存の廃止 ━━━━━

電子データで授受した取引情報の書面保存が廃止され、電子データでの保存が必須に。選択性ではないため全ての事業者が影響をうけることに! (※施行から2年間の猶予措置あり)

◎国税関係帳簿

仕訳帳、総勘定元帳、出納帳、補助簿、その他必要な書類

◎国税関係書類

①決算関係書類

貸借対照表、損益計算書、棚卸表、その他決裁書類

②取引関係書類

・請求書(控)、領収書(控)、契約書(控)、注文書(控)など

・請求書、領収書、契約書、注文書など

◎電子取引

メール添付、WEB送受信、インターネット、FAX、EDI、電子契約など

⇒電子授受したものは電子保存が義務

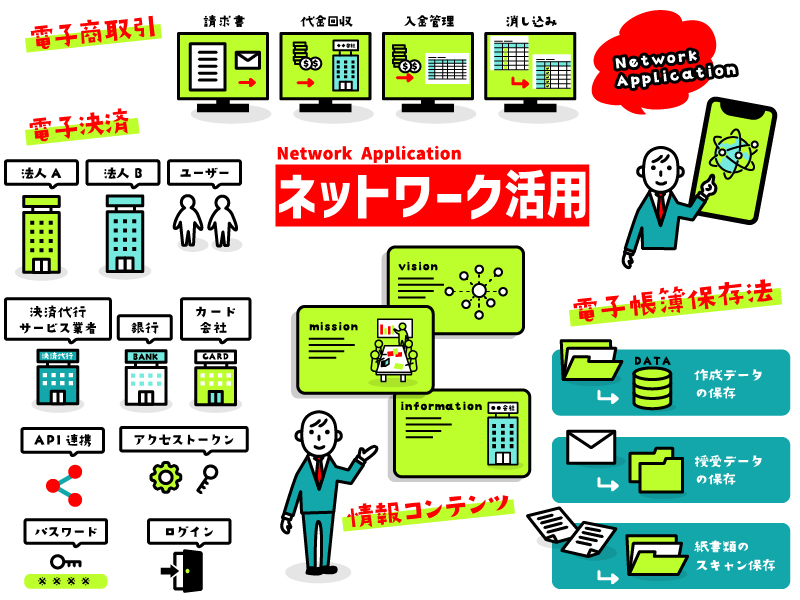

◆ 電子取引情報の保存についての準備はお済みですか?━━━━━

2年間の猶予措置があるとはいえ、まだの企業様は早めのご対応をおすすめします!▽それぞれ、いずれかの方法で対応しましょう▽

1.「検索機能の確保」 3つの対応方法

検索機能の確保(「取引年月日」「取引金額」「取引先」)

1. 検索機能に対応した専用ソフトを使用する

2. ファイル名を「20220301_(株)〇〇商事_110000」等にしてデータを保存

3. Excel等で索引簿を作成し、保存したファイルと関係づける

2.データの真実性担保をするための4つの対応方法

1. タイムスタンプが付された後、取引情報の受領

2. 取引情報の受領後、タイムスタンプを付す(改正前:遅滞なく)

→付与期間は最長2ヶ月以内(2022年改正)

3. データの訂正削除を行った場合の履歴が確認できるシステムまたは訂正削除できないシステムを使用

4. 訂正削除の防止に関する事務処理規定の備付け

~改正電帳法とインボイス制度の双方に準拠したデータを取り扱えるシステム導入をお勧めします!~

!電子帳簿保存対応システム選定のポイント!

◎取込:自社が利用したい取込方法に対応できているか?

例)ファイルを選択してアップロード、メール転送、クラウドストレージ連携

(Googleドライブ、Dropbox等)、チャットから転送

◎入力:運用に必要な項目の入力が徹底できるか? 入力の依頼も可能か?

例)「入力の必須チェック」「オペレーターに検索項目の入力まで対応してもらいたい」

◎履歴:入力時や変更時など運用に必要な変更・確認の履歴が残せるか?

例)「簡易的な確認者を設定した」「本格的なワークフローを設定したい」

◎検索:「検索機能の確保」の要件を満たせているか?

◎出力:他の運用方法、あるいは他のシステムへの移行に必要なデータが出力できるか?

※出力できない場合、法的保存期間(7年~10年)の間、同じシステムを使い続ける必要がある

◎費用:システムの契約料や利用料がどれくらい掛かるか?

※他のシステムへ移行が難しい場合も維持費用が安ければ「過去年度分は旧システムを

そのまま契約しておく」という選択肢がとれる

◆ さいごに ━━━━━・・・・・‥‥‥………

企業側の負担を減らすため、2年猶予については延長の可能性もあるようです。国は年末の税制改正の取りまとめに向けた議論の中で検討予定のため今後の情報も見ていきましょう!

電子帳簿保存法改正について、気になることがございましたら、㈱CWM総合経営研究所 スタッフまでお気軽にお問い合わせ下さい!

◆ お問い合わせ ━━━━・・・・・‥‥‥………

【発行】株式会社CWM総合経営研究所 「補助金・優遇税制 活用支援チーム」【ご意見・お問い合わせ】

電話:048-779-8891

FAX:048-779-8892

メール:cwm-contact@cwm.co.jp

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

- 株式会社 CWM総合経営研究所

- カテゴリ