.png)

- HOME

- 税務・経営お役立ち情報

- 家賃等のインボイス制度対応

家賃等のインボイス制度対応

23.08.07 | 税務・経営お役立ち情報

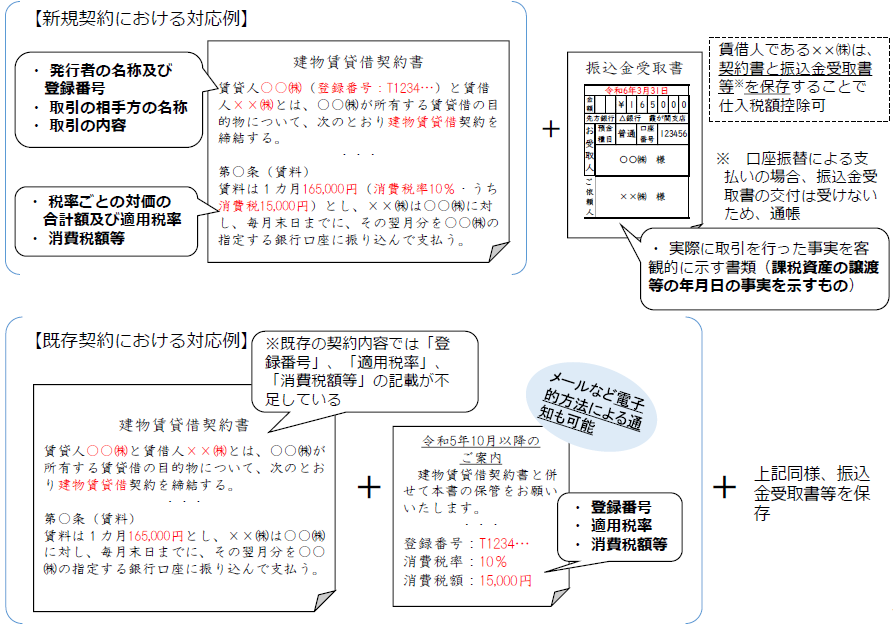

.png) 今年の10月1日から消費税のインボイス制度が開始されます。買い手側が仕入税額控除(課税売上の消費税額から課税仕入の消費税額を差し引く計算)をするためには、原則として適格請求書の保存が必要となります。

今年の10月1日から消費税のインボイス制度が開始されます。買い手側が仕入税額控除(課税売上の消費税額から課税仕入の消費税額を差し引く計算)をするためには、原則として適格請求書の保存が必要となります。

取引の都度、請求書や領収書が発行されない家賃等の支払についてはどのような対応が必要になるのでしょうか。

原則として仕入控除の適用を受けるためには適格請求書(インボイス)の保存が必要ですが、インボイスとして必要な記載事項は、一の書類だけで全てが記載されている必要はなく、例えば、契約書にインボイスとして必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類(通帳や銀行が発行した振込金受取書)とともに保存しておけば、仕入税額控除の要件を満たすこととなります。

インボイス制度開始前に既に契約書を作成している場合には、新たに契約書を作成する必要はなく、登録番号等のインボイス記載事項として不足している事項を賃貸人から通知を受けることにより対応することも可能です。

インボイス制度の対応方法について説明している国税庁作成の以下のスライドが参考となります。

公認会計士・税理士 大沢日出夫

https://www.osawakaikei.jp/

https://www.osawakaikei.jp/

- 税理士法人大沢会計事務所

- カテゴリ