.png)

- HOME

- 税務・経営お役立ち情報

- インボイスの記載不足について

インボイスの記載不足について

23.11.16 | 税務・経営お役立ち情報

.png) 消費税のインボイス制度が先月10月より開始されています。まだ制度がはじまったばかりということもあり、発行した側はインボイス「適格請求書」を発行しているつもりでも、「適格請求書」の記載事項を満たしていない請求書が実際には多く存在しているようです。

消費税のインボイス制度が先月10月より開始されています。まだ制度がはじまったばかりということもあり、発行した側はインボイス「適格請求書」を発行しているつもりでも、「適格請求書」の記載事項を満たしていない請求書が実際には多く存在しているようです。

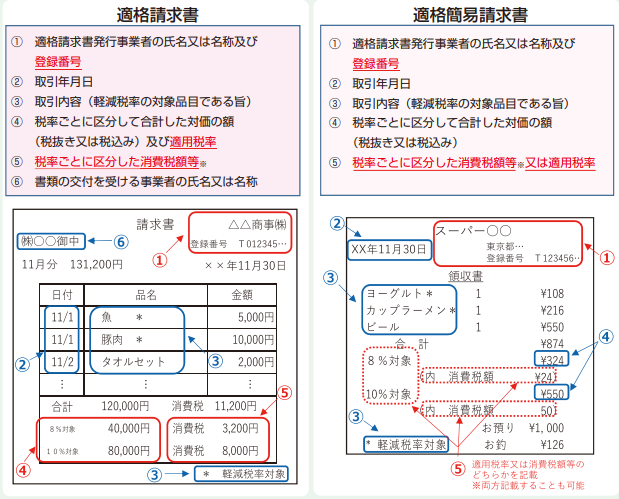

適格請求書(インボイス)に必要な記載事項は以下のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

また、不特定多数の者に対して販売等を行う小売業、飲食店業等に係る取引については、簡易適格請求書を交付することができます。

適格簡易請求書に必要な記載事項は以下のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等又は適用税率

国税庁が公表している資料に具体的なイメージ図が記載されています。

10月以降、Tからはじまる登録番号が記載されているものの、消費税率が記載されていない領収書、消費税額が記載されていない領収書が実際には多く存在しているようです。

交付を受けた適格請求書に誤りがあった場合、国税庁が公表しているインボイス制度に関するQ&Aによれば、売り手である適格請求書発行事業者に対して修正した適格請求書の交付を求めることとなり、自ら追記や修正を行うことはできないこととされています。

しかし、継続的な取引がない相手先については修正を求めることが難しい場合もあるのではないかと思います。税務当局には柔軟な対応を望みたいところです。

公認会計士・税理士 大沢日出夫

https://www.osawakaikei.jp/

- 税理士法人大沢会計事務所

- カテゴリ