- HOME

- オリジナル記事【個人事業主】

- 確定申告!個人事業主の節税ポイント≪所得控除編≫

確定申告!個人事業主の節税ポイント≪所得控除編≫

13.12.23 | オリジナル記事【個人事業主】

個人事業主の皆さま、

確定申告の申告期限が迫ってまいりました。

今年の確定申告の申告期限は3月16日(月)です。

今回は前回に引き続き、節税のポイント≪所得控除編≫を紹介します。

ぜひ節税の参考にしてください。

(個人事業主の税金とは?)

個人事業主が負担する税金は、下記のものがあります。

・所得税

・個人住民税

・個人事業税

・国民健康保険料(税)

・消費税 など

ここでは、所得税の節税について紹介します。

所得税の節税をすることにより結果的に、個人住民税、個人事業税、国民健康保険料

なども連動して少なくなります。

(所得税の納税額とは?)

実際の所得税額の計算は、次の計算式になります。

収入-必要経費=所得

所得-所得控除※=課税所得

課税所得×税率※=所得税額

所得税額-税額控除※=納税額

「所得控除」とは、代表的なものとして扶養控除、配偶者控除、社会保険料控除、

医療費控除などがあります。

「所得税の税率」は、超過累進課税といって所得が高い人ほど税率が上がる

仕組みになっています(5%~40%)。

「税額控除」とは、代表的なものとして、住宅借入金等特別控除(住宅ローン控除)

などがあります。

「所得税額」をおさえるためには、「課税所得」をおさえなければならず、

そのためには「必要経費」と「所得控除」を大きくする必要があります。

(節税ポイント)

≪所得控除編≫

「所得控除」とは、所得税や住民税を計算するときに所得から差し引くことができ

ものをいいます。

各所得控除により税金がどのくらい減るかは「所得控除額×税率分」です。

たとえば、扶養控除(38万円)で所得税の税率が10%の場合は、約38,000円

所得税が少なくなります。

住民税も同じくらいの税金が少なくなるので見落とすとかなり痛手です。

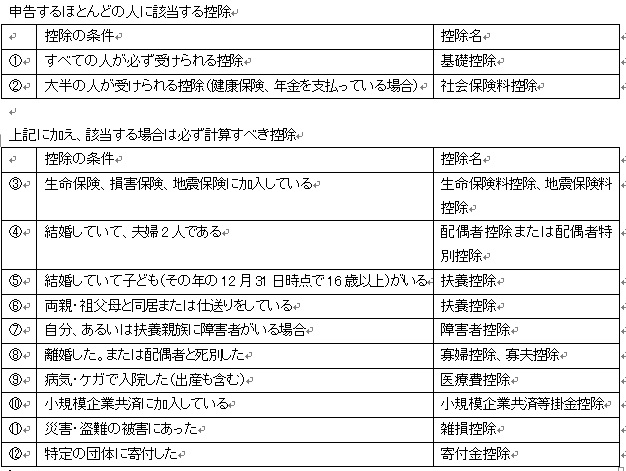

どの所得控除を受けられるかざっと確認しましょう。

もちろん、控除の種類によって所得金額の合計額または年齢の条件があるのでご注意ください。

①扶養控除

「扶養控除」とは、独立していない子どもや、すでに定年退職している両親など、

所得の少ない人(合計所得金額38万円以下)を養っている場合に受けられる控除です。

この控除を受けるためには、養われている方が

・給与やパート収入のみの場合

給与所得控除が65万円あるため、収入が103万円以下の人が対象です。

(38万円+65万円=103万円)

・公的年金のみが収入の場合

公的年金控除が65歳未満で70万円、65歳以上で120万円あるため

65歳未満では108万円以下の人が対象です。

(38万円+70万円=108万円)

65歳以上では158万円以下の人が対象です。

(38万円+120万円=158万円)

②寡婦控除、寡夫控除

「寡婦控除、寡夫控除」とは、離婚・死別などによりシングルマザー、

シングルファーザーになった人が受けられる控除です。

意外と見落とされるケースが多いです。

女性の場合は「寡婦」、男性は「寡夫」と書きます。

男性は、子どもがいるかつ合計所得金額が500万円以下の場合に限り、

寡夫控除27万円を受けられます。

女性は子どもがいなくても死別かつ合計所得金額が500万円以下の場合に限り

27万円の寡婦控除を受けられます。

高齢者で夫を先に亡くした方でも寡婦控除は受けれます。

子どもがいない離婚の場合は対象外です。

子どもがいるかつ合計所得金額が500万円以下の人のことを「特別の寡婦」といい、

控除金額も35万円と高めに設定されています。

③社会保険料控除

「社会保険料控除」とは、その年に支払った「国民健康保険料」「国民年金保険料」

などについて全額控除されるものです。

家族分の「国民年金保険料」などについても本人が支払ったものであれば

控除の対象です。

また、前納分については1年以内の期間であれば全額控除できますし、

滞納分についても本年中に支払った分は全額控除できます。

④医療費控除

「医療費控除」とは、本人や家計を一緒にして暮らしている家族の医療費を多く

支払った場合に控除されるものです。

「実際に支払った医療費」-「保険金などで補填される金額」-(10万円(注))=控除対象金額

(注)その年の総所得金額が200万円未満の人は総所得金額の5%の金額

対象となるものは、病院で支払ったものに限らず治療のための歯医者での

支払いも含まれます。

対象とならないものは、見た目をよくするもの(美容整形や歯の矯正)や

健康維持のための支出です。

実質負担額が10万円を超える場合は、領収書をかき集めてください。

詳しくは:医療費控除の対象となる医療費(国税庁)

⑤小規模企業共済等掛金控除

「小規模企業共済」とは、従業員が少ない個人事業主が、

「退職金」として自分で積み立てておける制度です。

掛金月額は、1,000円~7万円(500円単位)の範囲内で自由に設定できます。

その年の支払分について全額控除できるだけでなく、

もらうときは「退職所得控除」というかなり有利な控除が認められています。

いかがだったでしょうか。

今回は「個人事業主の節税ポイント」の≪所得控除編≫を紹介しました。

ぜひ個人事業主の皆さん、節税の参考にしてください。

記事提供:和田正雄税理士事務所

- 和田正雄税理士事務所

- カテゴリ