.jpg)

- HOME

- 業種別【不動産業(登記)】

- ABL(動産譲渡・債権譲渡)に取り組むと資金調達方法が増える?

ABL(動産譲渡・債権譲渡)に取り組むと資金調達方法が増える?

16.02.05 | 業種別【不動産業(登記)】

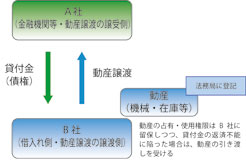

前回、動産登記・債権譲渡制度について解説いたしました。今回は動産登記制度の仕組みについて解説しましょう。ABL(Asset Based Lending)という、動産譲渡・債権譲渡による融資方法です。

前回、動産登記・債権譲渡制度について解説いたしました。今回は動産登記制度の仕組みについて解説しましょう。ABL(Asset Based Lending)という、動産譲渡・債権譲渡による融資方法です。

例えば、携帯電話を製造して販売する場合を想定してみましょう。まず、携帯電話を製造するために、材料を仕入れなければなりません。材料は、倉庫等に保管されており、倉庫の中にある材料一体が動産担保の対象になります。

次に、材料を加工し、携帯電話が完成します。携帯電話が出荷されるまでは、倉庫にありますので、製品そのものが動産担保の対象になります。

そして、携帯電話が売却されると、売主から買主に対する売掛金債権が発生します。この売掛金債権が債権譲渡担保の対象になります。

では、ABLを活用すると、どのようなメリットを受けることができるのでしょうか?

では、ABLを活用すると、どのようなメリットを受けることができるのでしょうか?

【借りる視点】

1.キャッシュの調達方法が増える

不動産を持っていない企業でも新しい資金調達が可能になります。

2.運転資金の確保

事業そのものの収益性に着目した制度なので、売掛金や保有動産の増加に伴い、資金調達が可能になります。

3.信頼関係の強化

金融機関は、債務者に対して、資金繰りや経営支援をより密接に行うことができます。

では、ABLにはデメリットはないのでしょうか?

ABLの導入にあたっては、担保処分の不透明性について課題があります。資金調達の方法として、債権譲渡担保や動産譲渡担保は、それほど有名ではありません。したがって、他に担保を取るものがないので、金融機関に売掛金等を担保に取られているという印象を受けます。企業の信用価値を損なうのではないかと危惧される部分も否めません。

さらに、迅速に求められているものがあります。それは、債務者がデフォルトした際の担保処分についてです。不動産の場合は、強制執行により回収の予測も立ちますが、動産に対する担保処分は、いまだに不透明なのです。金融機関が見込んでいる評価よりも安価に処分され、想定よりも回収できないケースもあるでしょう。

動産評価会社や動産鑑定士(資格は存在しません)などのプレイヤーの登場が、さらなる普及の鍵かもしれません。

不動産業のための登記講座