- HOME

- オリジナル記事【相続】

- 相続税の大改正(大増税)!相続税を納める人が確実に増える!

相続税の大改正(大増税)!相続税を納める人が確実に増える!

14.01.08 | オリジナル記事【相続】

今まで相続税といえば一部の富裕層以外に

縁のないもので「相続税!?うちには関係ないよ~」

という人がほとんどでした。

しかし、平成27年1月1日から始まる相続税の

大改正(大増税)によって、相続税は身近なものに

変わろうとしています。

.jpg)

この改正の中で一番の大きなポイントは、相続税の

「基礎控除額」が今までの6割に縮小されることです。

(相続税の基礎控除額とは?)

相続税は、相続が発生すれば必ずかかるということではなく、

相続財産が一定の額を超えた場合にはじめて相続税が発生

します。

この一定の額のことを「基礎控除額」といいます。

平成27年1月1日以後の相続(平成27年1月1日以降に亡くなる方が対象)から相続税の「基礎控除額」が今までの6割に縮小されます。

(基礎控除額の計算方法は?)

<平成26年12月31日までに発生した相続>

5,000万円+1,000万円×法定相続人の数

<平成27年1月1日以降に発生した相続>

3,000万円+600万円×法定相続人の数

法定相続人とは、被相続人が亡くなったときに相続する権利がある人をいいます。

たとえば、両親とこども2人の4人家族で、父親が亡くなった場合、法定相続人は、

母とこども2人の計3人となります。

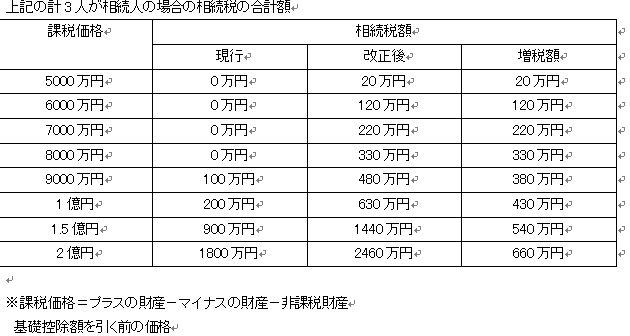

改正前では「基礎控除額」が5,000万円+1,000万円×3人=8,000万円だったものが、

改正後には3,000万円+600万円×3人=4,800万円に減ってしまうのです。

つまり、このケースの場合、改正によって一番大きな影響を受けるのは、

相続資産が4800万~8000万円の層ということになります。

この層の人は、これまで相続税とは無縁だったわけですが、税制改正後は、

相続税を納めなければならなくなります。

一方で、相続財産8000万円超のケースでは、どうでしょうか?

現在でも基礎控除枠は超えているので、相続税は課税されます。

その点では変化はありませんが、控除額が8000万円から4800万円に下がるので、

差額の3200万円については、新たに相続税が課税されることになります。

その分が確実に増税となるのです。

(相続税の具体的な影響額は?)

(実際にどれくらいの人が相続税を納めることになるか?)

平成23年の死者数のうち、相続税の課税対象となった人の割合は

全国平均で4.1%(100人亡くなったうち約4人)でした。

ちなみに東京都が8.8%、静岡県が5.3%です。

改正により平成27年以降、相続税を納めなければならない人は

全国平均で6%~7%になるといわれています。

意外と相続税を納める人の割合が低いのは、「配偶者の税額軽減」や

「小規模宅地等の特例」などの特例を使うと結果として相続税を納める人は

かなり減るためです。

ここでは特例の説明は省きますが、特例を使うためには申告期限までに

申告が必要です。

相続税を納める必要はなくても相続税の申告は必要となる人は、

さらに増えることが予想されます。

(まとめ)

今回の相続税の大改正の「基礎控除額」の縮小により、

これまで相続税がかからなかった方についても課税されるケースが増加することは確実です。

まずは、相続財産の把握と評価、相続税額の試算を行うことをおすすめします。

記事提供:和田正雄税理士事務所

⇒相続でお困りの方へ

- 和田正雄税理士事務所

- カテゴリ