おススメ記事

.jpg)

負債だけど資本? 金融庁もすすめる『資本性借入金』の活用術

中小企業が業績の悪化に伴う事業再生や、新規で事業展開などを行うためには、金融機関から融資を受ける必要があります。 しかし、財務状況が芳しくない中小企業の場合、銀行などの金融機関からの融資を受けるのはむずかしい傾向にあります。 そこで、多くの事業者が影響を受けたコロナ禍を機に、金融庁では『資本性借入金』の活用を推し進めています。 今回は、その名の通り「貸出条件が資本に準じた十分な資本的性質が認められる借入金」である資本性借入金の活用ポイントについて解説します。

新着記事

-

- 19.09.11 | 企業経営全般

- ニュースレター10月号

- ニュースレター10月号をお届けします

-

- 19.09.11 | 企業経営全般

- ニュースレター10月号

- ニュースレター10月号をお届けします

-

- 19.01.14 | 相続税対策

- 【平成31年の資産税関連税制改正】

- 平成31年度税制改正大綱に記載

されている資産税関連の内容を

簡単にまとめてみました。

今後の相続税対策に影響します

是非一度ご確認ください

-

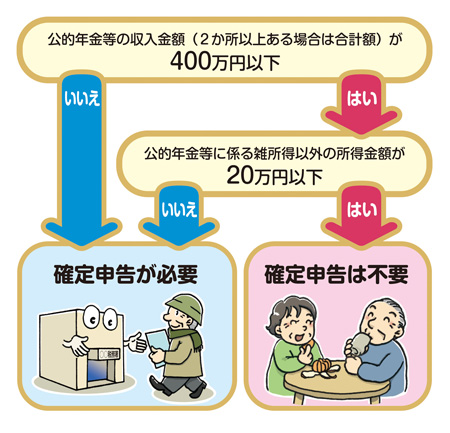

- 19.01.05 | 年末調整と確定申告情報

- 【遡って受給した公的年金の所得の帰属年度】

- [相談]

私は、ある会社の役員をしております

(60歳のときに役員に就任しました)。

役員就任以降、毎月50万円の役員給与を受給し

厚生年金に加入していたことから公的年金は

一切受給できない(在職老齢年金)ものと思い

これまで公的年金を受給するための手続き

(裁定請求)をしていませんでした。

ところが、70歳になる今年

役員を退任することとなったため

管轄の年金事務所に裁定請求をしたところ

「老齢基礎年金(国民年金)」は役員給与

を受給していても支給停止されないので

65歳になってからの過去5年分の老齢基礎

年金を支給する、との説明を受けました。

この場合、私は一度に5年分の老齢基礎

年金を受給することになりますが

この5年分の年金収入は

受給した年の所得となるのでしょうか。

-

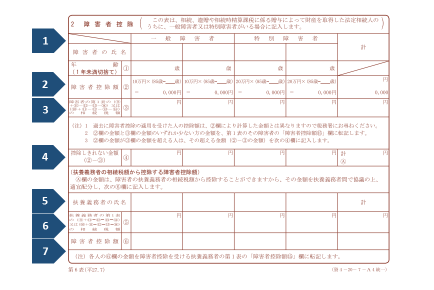

- 19.01.03 | 相続税対策

- 【相続税額から障害者控除額が引ききれないとき】

- [相談]

先日、私の父が他界しました。

相続人は父の子である私と弟(30歳)の2人ですが

弟は身体障害者手帳(1級)の交付を受けています。

この場合、弟は相続税額の計算にあたって、

何らかの控除を受けられるのでしょうか。

なお、父も弟も国外に居住していたことはありません。

- 近江清秀公認会計士税理士事務所

- カテゴリ

- お申込み/アンケートフォーム