.jpg)

ファイナンシャル・プランナー花輪陽子のシンガポールたより vol.11

19.06.12 | 税務・会計

(10).jpg) ■ 老後資金2,000万円の蓄えが必要の意味

■ 老後資金2,000万円の蓄えが必要の意味

ファイナンシャル・プランナーの花輪陽子です。

金融庁が老後資金2,000万円の蓄えが必要といった内容のレポートを発表し、

メディアで話題となっています。

FPの多くは、10年以上前から老後資金2,000~3,000万円を作りましょう

と指摘をしてきました。

専門家からすると、特に新しい材料は何も出ていません。

おそらく一人の専門家ではなく、金融庁が発表をした(誰が言った)ことによって

大きな話題性となったのでしょう。

私は2014年7月7日に厚生労働省の「年金の日(仮称)」検討会に有識者として参加をして、

老後必要金額の計算をしたことがあります。

その時に計算をした金額と金融庁が発表をしている金額や方法は大きくずれていません。

数字を最新のものに変えて解説します。

続きは「続きを読む」↓↓↓をクリック

■ 老後資金2000万円の蓄えが必要の意味

ファイナンシャル・プランナーの花輪陽子です。

金融庁が、老後資金2,000万円の蓄えが必要といった内容のレポートを発表し、メディアで話題となっています。

FPの多くは、10年以上前から老後資金2,000~3,000万円を作りましょうと指摘をしてきました。

専門家からすると、特に新しい材料は何も出ていません。

おそらく一人の専門家ではなく、金融庁が発表をした(誰が言った)ことによって大きな話題性となったのでしょう。

私は、2014年7月7日に厚生労働省の「年金の日(仮称)」検討会

に有識者として参加をして、老後必要金額の計算をしたことが

あります。

その時に計算をした金額と金融庁が発表をしている金額や方法は

大きくずれていません。

数字を最新のものに変えて解説します。

◆老後に必要な資金:老後の生活費が夫婦でどれくらい掛かるか

「総務省家計調査2017年」によると、

高齢夫婦、無職世帯の1ヵ月の消費支出および非消費支出の平均額が26万3,717円です。

これは、非消費支出の税や社会保障の支払いや、住居費、医療費なども込みの金額です。

こちらから65歳から90歳までの生活費の総額を出すと、約7,912万円となります。

これはあくまでも持ち家前提でのシミュレーションになりますので

賃貸の場合はより生活費がかかる場合もあります。

この莫大な生活費を一体何で補うかと言うと、大部分は年金になります。

各自が年金ネットなどで年金の金額を試算して、不足額を預貯金や労働などで補う必要があります。

老後に必要な資金 職業別 パターン

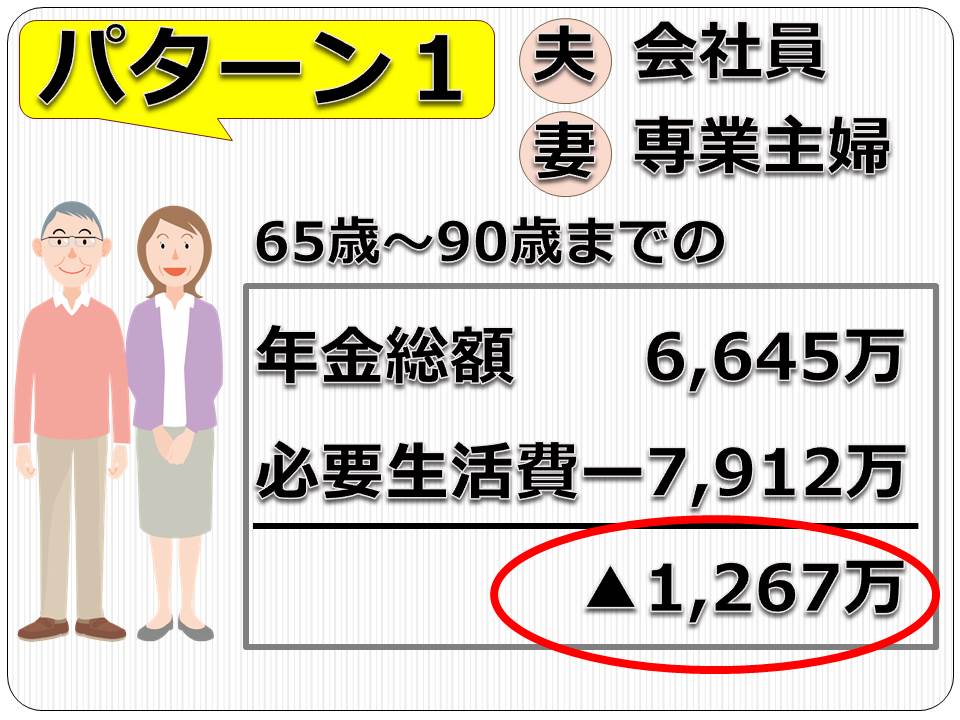

<パターン1>

一方が厚生年金で、一方が被扶養者であった夫婦というパターン。

例えば、夫が会社員で妻が専業主婦というご家庭の場合など。

このケースで、65歳からの夫婦2人で標準的な年金額は、

月額で22万1,504円です(H31年金額 厚生労働省)。

夫が会社員で、平均的な報酬(賞与含む月額換算)が42.8万円で

40年間就業したケースです。

この場合、65歳から90歳までの年金の総額が約6,645万円になります。

先ほどの生活費の総額から引くと、不足額が1,267万円になります。

こちらの不足額を老後の資金として貯蓄などで貯める必要があるということになります。

<パターン2>

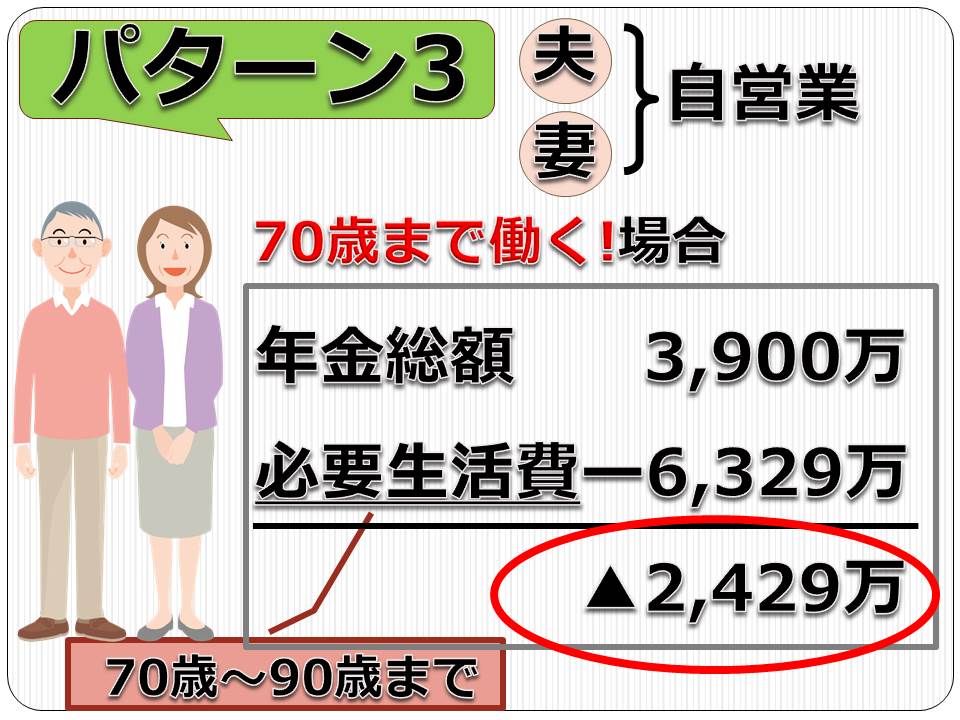

自営業者の夫婦の場合というパターン。

自営業者で国民年金のみの夫婦などです。

この場合、65歳からの標準的な年金額が1人当たり

月額6万5,008円ということで、2人分で13万16円になります。

同じく、65歳から90歳までの年金の総額が約3,900万円

となります。

生活費を引くと、不足額、老後に必要な資金は約4,012万円となります。

会社員と比べ、多くの貯金が必要になってきます。

ただし、自営業者の場合、70歳まで働く、あるいは、

元気な限りずっと働くというケースも多いですので、

自営業者の場合で70歳まで働く場合も出しました。

この場合、年金総額が同じく3,900万円で、

生活費のほうが70歳から90歳までの20年間の生活費が

約6,329万円になります。

こちらを差し引くと、不足額が約2,429万円となります。

このようにして、老後に必要な資金というのが、

老後の生活費と年金額から試算をすることができます。

こちらはあくまでも平均的な金額なのですが、ご自分の場合で出す際には、

現役時代の生活費を参考にし、現役時代と比べて7割で計算します。

年金額はねんきんネットで将来の年金額を試算し、ご自分のケースでシミュレーションをすると、

より正確な老後に必要な資金を算定することができます。

また、賃貸か、持ち家かによって金額は変わりますし、

医療費や介護などの備えも1,000万円前後備えておきたいところです。

また、人生100年時代とも言われ、若い世帯では100歳以上まで生きることが予測されるので

不足額はより膨らむ可能性もあります。

いずれにしても多くの人が資産運用をする必要があり、

高い利回りを目指すには外国債券など、

元本が手堅く利回りがよい投資対象を考える必要がありそうです。

★プロフィール★

花輪 陽子

1級ファイナンシャル・プランニング技能士(国家資格)CFP®認定者。

「ホンマでっか!?TV」などテレビ出演や講演経験も多数。

公式ホームページ http://yokohanawa.com/

twitter: @yokohanawa

facebook: https://www.facebook.com/yokohanawa

新刊情報『少子高齢化でも老後不安ゼロ シンガポールで見た日本の未来理想図』 (講談社+α新書)

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム