.jpg)

新型コロナの影響下における納税の猶予制度とは?

20.06.22 | 税務・会計

(1).jpg) 世界中にパンデミックを引き起こした新型コロナウイルスにより、

世界中にパンデミックを引き起こした新型コロナウイルスにより、

国内経済は甚大な打撃を受けました。

政府は収入が減った企業や個人事業主に対して、緊急の貸付や給付金の支給、

各種助成金制度の創設など、さまざまな施策を打ち出しています。

期限内の納税がむずかしい場合に利用できる制度として、従来からある『納税の猶予』に加えて、『納税の猶予の特例(特例猶予)』という新たな制度も創設されました。

そこで今回は、新型コロナウイルスの影響を受けた企業に対する納税の猶予制度について

説明します。

【本文は『続きを読む』↓↓↓をクリック】

(1).jpg) 6月18日、東京都でもすべての休業要請が終了。。。

6月18日、東京都でもすべての休業要請が終了。。。

だからという訳でもないのでしょうが、

先週末、18日(木)、19日(金)と会食が続きました。

特に、初めて相手にお目にかかる場合、

乾杯までの挨拶、雑談、自社紹介の間など

マスクを外して顔を見せながら話したほうが、礼儀として正しいのか・・・

はたまた時節柄、可能な限りマスクをし続けていたほうが正しいのか・・・

どちらから、先に外すべきか?

どちらから先に箸をつけるべき??という、通常のマナーにも加えて

コロナ禍ゆえ、悩む場面も少なくありませんでした。

通された席に、チャック付のマスク入れなどが用意されていると

「やはり、すぐ外さなければいけない?!」などと

余計に、マスクを外すタイミングに悩んでしまいます。。。

今月号は、『納税猶予制度』についてふれました。

(納税代理人たる税理士法人からすると、少し複雑なのですが・・・)

https://mi-g.jp/mig/trigger-article/detail/id/1147?office=7iWLeQw%2FZBk%3D

コロナによる売上減少等の『特例猶予』が創設されました。

法人税、消費税、所得税など、ほぼすべての国税において、

「納期限から1年間」「無担保」「延滞税なし」で『納税猶予』が

認められています。

【本文記事は、こちらからご覧くださいませ】

新型コロナの影響下における納税の猶予制度とは?

↓↓↓

https://mi-g.jp/mig/trigger-article/detail/id/1147?office=7iWLeQw%2FZBk%3D

また併せて『緊急 資金繰り対策』も掲載いたしました。

【事務所通信・号外】特集『緊急 資金繰り対策』

↓↓↓

https://mi-g.jp/mig/trigger-article/detail/id/1148?office=7iWLeQw%2FZBk%3D

大事な資金対策にも関わりますので、あらためてご確認くださいませ。

会社・事業を守り抜くためにも、お役立ていただけましたら幸いです。

2020年6月24日 山 崎 泰

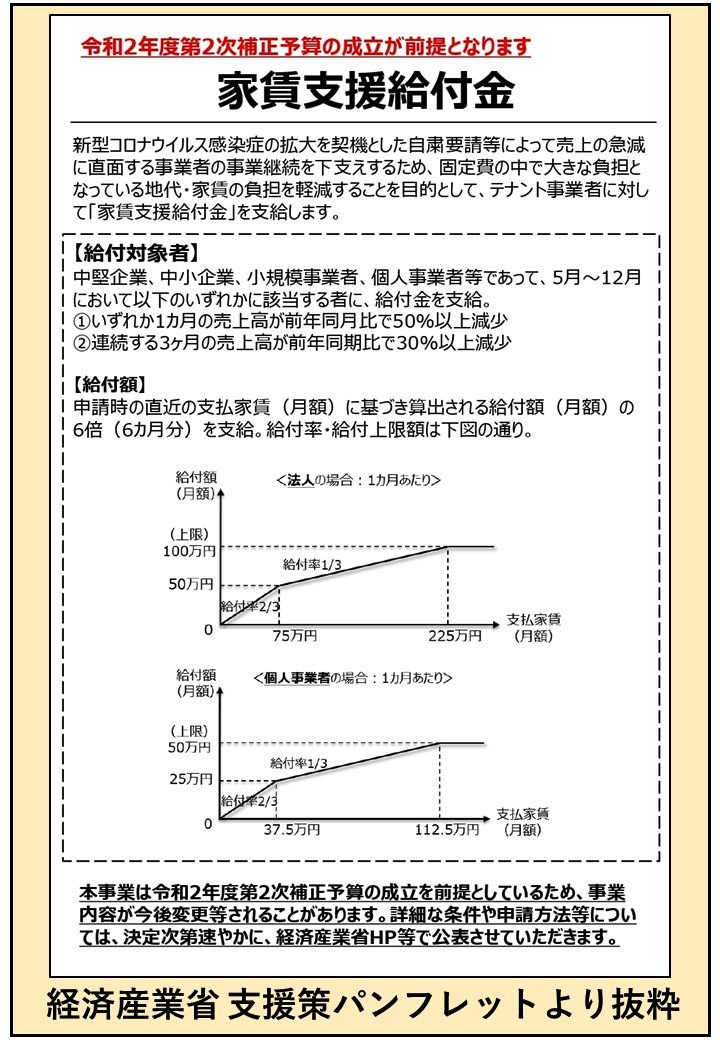

【『家賃支援給付金』6ヶ月分「一括支給」へ!!】

申請時には、下記に掲げる「減収に関する証明」とともに

直近3カ月分の「家賃支払等の領収書」添付が必要になると思われます。

テナントに『家賃支援給付金』が支給される際には、

不動産所有者にも通知して、『家賃支援給付金』が

確実に家賃支払いに充てられる仕組みを担保します。

2020年5月~12月において

★いずれか1ヶ月の売上高が、

前年同月比で50%以上減少

★連続する3カ月の売上高が、

前年同月比で30%以上減少

いずれかの要件に該当する場合には、

申請時の直近支払い家賃の6ヶ月分が

月額支払家賃が75万円までの部分⇒2/3支給

75万円を超える部分⇒1/3支給

される予定です。

(上限は、1店舗のみの場合は、法人50万円/月、個人事業主25万円/月

複数店舗の場合には、法人100万円/月、個人事業主50万円/月)

7月スタートの見通しですが、詳細が分かり次第、

月3回の当社メルマガでも、リアルタイムに情報把握して配信いたします!

【持続化給付金の電子申請に、お困りの方がいらっしゃいましたら・・・】

「持続化給付金」申請は、電子申請が原則ですが、

ネット環境などの問題により、ご自身で申請ができない方向けに、

申請サポート会場が各地に開設されています。

皆様のまわりの方で、もし電子申請にお困りの方がいらっしゃいまし

たら・・・全国レベルでサポート会場が開設されていますので、

お伝えいただけましたら幸いです。

ただし完全事前予約制となっていますので、くれぐれもご注意下さいませ。

★「持続化給付金 申請サポート会場一覧は」こちら↓↓ (pdf)

https://www.meti.go.jp/covid-19/pdf/shinsei-support.pdf

※予約方法:①Web予約 ②電話予約(自動) ③電話予約(オペレーター対応)

予約方法の詳細はこちら↓↓

https://www.jizokuka-kyufu.jp/support/

★上記サポート会場以外にも、6月8日から、

全国1649の商工会及び46の商工会議所においても、順次、

オンラインでの申請を支援する体制が整えられることになりました。

https://www.meti.go.jp/press/2020/06/20200605007/20200605007.html

【売上減少幅に応じた中小企業支援施策一覧です!どうぞお手元に】

先月来、掲載している一覧表ですが、手前味噌をお許しいただければ

「これ一枚あれば、申請や受給資格を簡単に確認できる」と好評です。

どうぞお手元に保存・保管して、お役立てくださいませ。

(図をクリックすると拡大します)

【当社HP『新型コロナウィルス感染症対策情報』ご覧ください!】

当社HPにて、「新型コロナウイルス感染症対策情報」

を、国・都道府県・市町村・金融機関等の別に、

わかりやすく掲載しています。

『雇用の維持』『資金繰り支援』『税制面での支援』

等々、 各種支援策等に関する広範な情報を、

アップデートしています。

是非ともご一覧いただき、お役立てくださいませ!

https://www.tfsnavi.jp/tkc-corona

【経済産業省「持続化給付金」に関するお知らせ】

https://www.meti.go.jp/covid-19/index.html

経済産業省からも、わかりやすい動画形式での

申請手続き等に関する解説がアップされています。

★「持続化給付金」の解説動画はこちら↓↓

https://www.youtube.com/watch?v=r2h035U4lcI

★「民間金融機関による実質無利子・無担保融資」についての解説動画は

こちら↓↓

https://www.youtube.com/watch?v=wMxVisGUh40

【当社の業務体制につきまして】

当社では、オンライン会議、テレワークを取り入れた「在宅勤務」

「時差出勤」等、コロナに対応する業務体制を整えております。

「在宅勤務」社員には、名刺記載の社用携帯電話にて対応させていただいております。

皆様方におかれましても、オンラインミーティング、メール、

社員携帯電話へのご連絡等々、どうぞ何なりと、リアルタイムで、

お気軽にご連絡くださいませ。

**************************************

◆ 納税が困難なら『納税の猶予』の利用検討を

2020月4月、新型コロナウイルスの感染拡大に

ともなう緊急事態宣言が発令され、

店舗を休業、あるいは事業所を閉鎖せざるを得ず、

大きな損失が生じた企業や個人事業主は

少なくありません。

さらに、休業や取引の減少が原因で倒産するケースも出てきており、事態は深刻です。

社会全体の経済的損失は計り知れず、2008年のリーマンショック時を上回るともいわれています。

この状況下、期限内に税金を納めることがむずかしいという企業もあるでしょう。

そのような場合に利用できるのが、政府が用意している『納税の猶予』制度です。

これは、以下の要件に該当する場合に所轄の税務署に申請すれば、

原則として1年間、納税の猶予が認められるという制度です。

● 一時の納税により、事業の継続・生活維持が困難となるおそれがある

● 納税について誠実な意思がある

● 納期限から6カ月以内に申請がある

● 猶予を受けようとする国税以外に滞納がない

猶予の対象となるのは、印紙税などを除くほとんどすべての国税です。

法人であれば、法人税や所得税なども含みます。

猶予中には延滞税が加算されますが、通常は年8.9%の割合で加算されるところを、

年1.6%の割合に軽減されます。

また、滞納による財産の差し押さえや、売却も猶予されます。

従来であれば、猶予を受けるためには担保の提供が必要となる場合がありましたが、

新型コロナウイルスの影響により納税が困難な場合は、

明らかに担保を提供できる状況でない限り、不要としています。

◆ さらに有利な『納税の猶予の特例』とは?

さらに政府は、新型コロナウイルスによる影響を考慮して、

より有利な措置となる『納税の猶予の特例(特例猶予)』を創設しました。

これにより、2020年2月1日から2021年1月31日までに納期限が到来する

法人税、消費税、所得税などほぼすべての国税について、以下の要件に該当する場合、

納期限から1年間、無担保かつ延滞税なしで納税の猶予が認められます。

● 新型コロナウイルス感染症の影響により、2020年2月以降の任意の期間(1ヶ月以上)において、

事業等に係る収入が前年同期比較でおおむね20%以上減少している

● 国税を一時に納税することが困難

特例猶予は納期限までに申請する必要があります。

ただし、2020年6月30日までの措置として、対象期間の国税であれば、

すでに納期限が過ぎている未納の国税(猶予中のものも含む)についても、

遡って特例を適用することができます。

なお、本人が新型コロナウイルスに感染した場合など、個別の事情がある場合は、

国税通則法第46条によって、上記の要件を満たしていなくても猶予が認められる場合があります。

個別の事情がある場合は税務署に相談してみるとよいでしょう。

納税の猶予制度は自動的に適用されることはないため、必ず期限までに申請する必要があります。

申請書類は国税庁のホームページでダウンロードできるほか、

所轄の税務署で案内を受けることも可能です。

【国税庁 納税猶予について】

https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

やむを得ない事情で期限が守れない場合については、

税務署で個別に判断されますので、まずは相談してみましょう。

不明点や相談事があれば、電話による相談窓口として、

国税局猶予相談センターも用意されています。

【国税局猶予相談センター】

https://www.nta.go.jp/taxes/nozei/nofu_konnan/callcenter/index.htm

国税庁では、状況に応じてさらに1年間の猶予も視野に入れていることを発表しています。

新型コロナウイルス感染症の影響により厳しい経営が続くなか、

財務が切迫しているならば、猶予制度を利用するメリットは大きいでしょう。

国税を納付することによって事業の継続が困難になる場合は、

制度の利用を検討してみてはいかがでしょうか。

※本記事の記載内容は、2020年6月現在の法令・情報等に基づいています。

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム