.jpg)

『収益性分析』にチャレンジしてみませんか!

14.10.15 | 税務・会計

.jpg) 先月号は、「自社の損益分岐点をもう一度しっかりと把握して、会社をもっと強くしよう!」をテーマにしました。

先月号は、「自社の損益分岐点をもう一度しっかりと把握して、会社をもっと強くしよう!」をテーマにしました。

今月号は、さらに会社を強くするための重要なテーマ、『収益性分析』に絞って、ドリルダウンしてみたいと思います。

貸借対照表や損益計算書の数値を使って、会社の体力診断をしていくには、まさに人間ドックが様々な数値から体の診断をしていくように、「収益性」「生産性」[資金性」「安定性」「健全性」「成長性」など、様々な指標から分析をすることができます。まさに会社のビジネス・ドックです!

■ 人間ドックあれば、『会社ドック』あり

会社の体力診断をする指標

[ 収益性分析 ・・・ 経営活動は、どの程度の収益を上げているか ]

[ 生産性分析 ・・・ ヒト・モノ・カネは、生産性よく成果があがっているか ]

[ 資金性分析 ・・・ 投下資本の回収は、効率よくなされているか]

[ 安定性分析 ・・・ バランスよく、安定した経営がなされているか ]

[ 健全性分析 ・・・ 資金の調達・運用形態は良好か ]

[ 成長性分析 ・・・ 業績は、順調に成長しているか ]

■ 『収益性分析』

『収益性分析』とは、まさに会社の収益性、“会社の儲ける力”を分析するものです。

どのくらいの資本で、いくら利益を上げることができる会社なのか?

どのくらいの売上で、いくら利益を上げることができる会社なのか?

を、財務指標に基づいて分析していくのです。

A社も、B社も、利益は200万円で同じだとしても、

A社は総資本1億円、B社は総資本5千万円だとしたら・・・

当然、B社のほうが、少ない資本でより効率よく利益を獲得

=「収益性が高い」ということになるわけです。

収益性をみるには、【資本⇔利益を比較する方法】と【売上高⇔利益を比較する方法】と、

大きく2つに分けてみると、よりわかりやすいです。

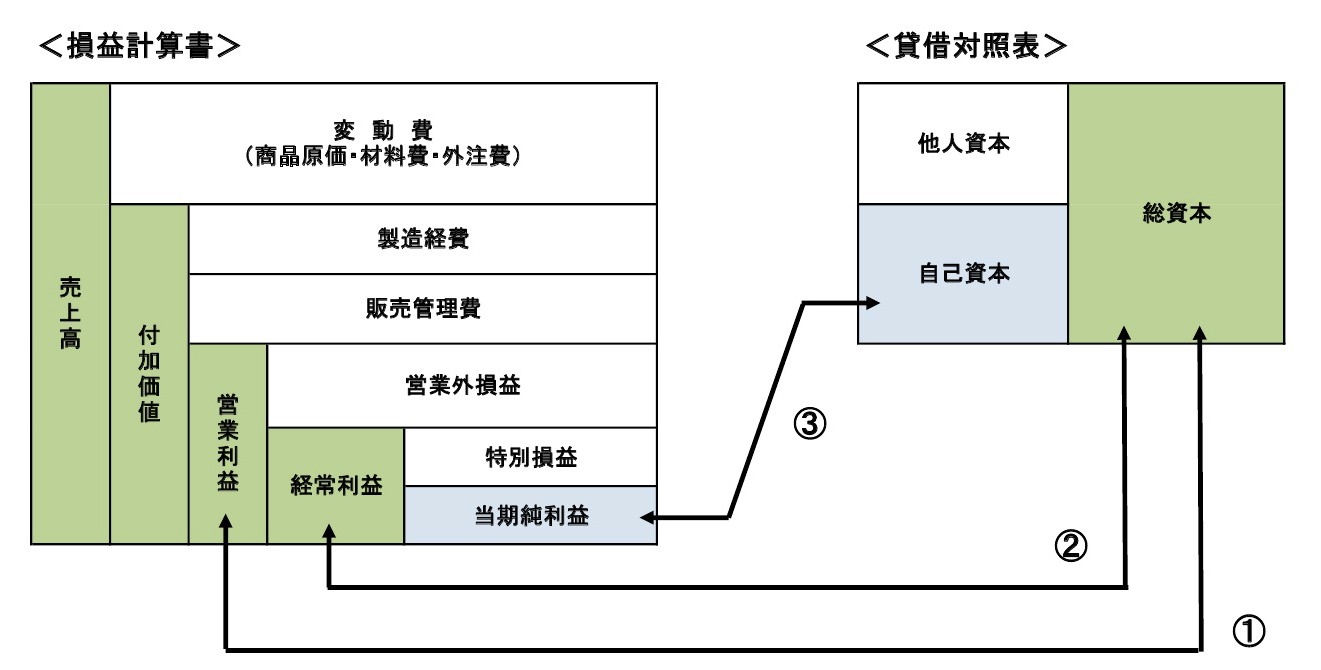

■ 資本⇔利益を比較する方法

上図①:総資本営業利益率 = 営業利益 / 総資本(×100)%

「総資本」=「流動資産、固定資産まで含めたすべての資産」=「すべての負債+資本金などの自己資本」

すなわち、会社が持っているすべての資本です。

その「すべての資本」を使って、一年間にどこまで本業の利益である「営業利益」を稼ぎ出せたのか!を、

総資本⇔営業利益の比率で「営業活動の収益性」を見ていくわけです。

上図②:総資本経常利益率 = 経常利益 / 総資本(×100)%

「経常利益」=「営業利益+受取利息などの営業外収益―支払利息などの営業外費用」を加減した利益

総資本を増やすべく借入すれば支払利息がかかり、受取利息を獲得するにも貸付金という資本を

使わなければなりません。

その「すべての資本」を使って、一年間に利息も含めてどのくらいの「経常利益」を稼ぎ出せたのか!を、

総資本⇔経常利益の比率で「企業活動全体の収益性」を見ていくわけです。

上図③:自己資本利益率=当期純利益/自己資本(×100)%

「自己資本」は、資本金+剰余金などで、いわば株主に帰属する資本です。

「当期純利益」は、株主が配当を受けることもできる、いわば株主に帰属する利益といえます。

自己資本⇔当期純利益の比率で、「株主の観点からの収益性」を見ていくわけです。

■ 売上高⇔利益を比較する方法

① 付加価値率 = 付加価値(売上高―変動費) / 売上高(×100)%

当社はいったい最大限いくらまで儲けることができるのか(限界利益)!

付加価値⇔売上高の比率で、会社収益力の強さ、会社の収益構造そのものが、

かなり顕著に表れる分析です。

② 売上高営業利益率 = 営業利益 / 売上高(×100)%

本来の営業活動により、売上に対してどこまで利益を稼ぎ出せたのか!

営業利益⇔売上高の比率で、本業の収益性を分析します。

③ 売上高経常利益率 = 経常利益 / 売上高(×100)%

会社全体の事業活動により、売上に対してどこまで利益を稼ぎ出せたのか!

経常利益⇔売上高の比率で、財務活動等まで含めた、会社としての事業活動全体の収益性を

分析します。

④ 売上高支払利息率 = 支払利息 / 売上高(×100)%

会社にとって、支払利息などの金融費用負担がどのくらいなのか!

支払利息⇔売上高の比率で、会社の金利負担が適正かどうかを分析します。

■ もう一歩進んで、分析してみると・・・もっと面白い!

もう一歩進んで「総資本利益率」を分解してみると、分析がさらに進みます。

総資本利益率 = 利益 / 総資本 =(売上高/総資本) × (利益/売上高) です。

分解してみると・・・

(売上高/総資本)は「総資本回転率」と呼ばれるもので、投下された資本が、

売上として一年間で何回転したか!を示す指標です。資本の効率的な運用を分析します。

この数値が高ければ高いほど、総資本が効率的に活用されていると判断できます。

(利益/売上高)は、収益性を示していることは前述しました。

営業利益であれば「売上高営業利益率」、経常利益であれば「売上高経常利益率」・・・

この数値が高ければ高いほど、営業活動や事業活動が効率的に行われていると判断できるのです。

さあ、あなたの会社を強くする!ためにも、収益性分析にチャレンジしてみませんか!

A社も、B社も、利益は200万円で同じだとしても、

A社は総資本1億円、B社は総資本5千万円だとしたら・・・

当然、B社のほうが、少ない資本でより効率よく利益を獲得

=「収益性が高い」ということになるわけです。

収益性をみるには、【資本⇔利益を比較する方法】と【売上高⇔利益を比較する方法】と、

大きく2つに分けてみると、よりわかりやすいです。

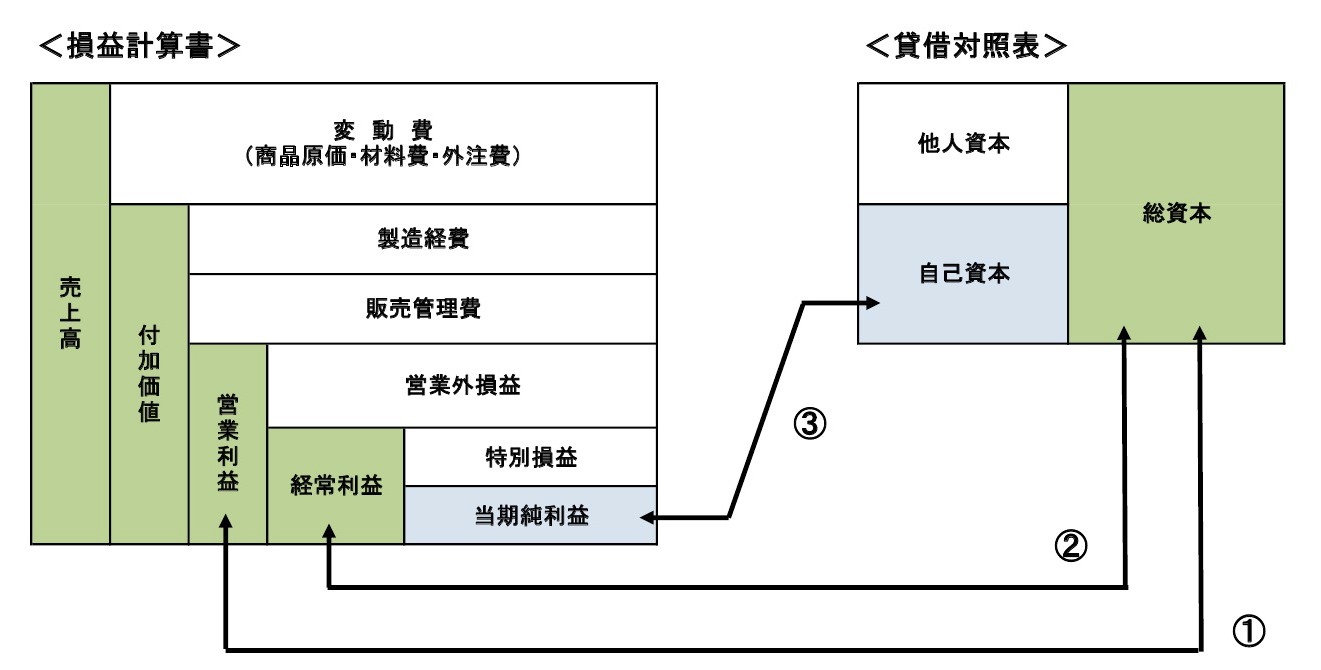

■ 資本⇔利益を比較する方法

上図①:総資本営業利益率 = 営業利益 / 総資本(×100)%

「総資本」=「流動資産、固定資産まで含めたすべての資産」=「すべての負債+資本金などの自己資本」

すなわち、会社が持っているすべての資本です。

その「すべての資本」を使って、一年間にどこまで本業の利益である「営業利益」を稼ぎ出せたのか!を、

総資本⇔営業利益の比率で「営業活動の収益性」を見ていくわけです。

上図②:総資本経常利益率 = 経常利益 / 総資本(×100)%

「経常利益」=「営業利益+受取利息などの営業外収益―支払利息などの営業外費用」を加減した利益

総資本を増やすべく借入すれば支払利息がかかり、受取利息を獲得するにも貸付金という資本を

使わなければなりません。

その「すべての資本」を使って、一年間に利息も含めてどのくらいの「経常利益」を稼ぎ出せたのか!を、

総資本⇔経常利益の比率で「企業活動全体の収益性」を見ていくわけです。

上図③:自己資本利益率=当期純利益/自己資本(×100)%

「自己資本」は、資本金+剰余金などで、いわば株主に帰属する資本です。

「当期純利益」は、株主が配当を受けることもできる、いわば株主に帰属する利益といえます。

自己資本⇔当期純利益の比率で、「株主の観点からの収益性」を見ていくわけです。

■ 売上高⇔利益を比較する方法

① 付加価値率 = 付加価値(売上高―変動費) / 売上高(×100)%

当社はいったい最大限いくらまで儲けることができるのか(限界利益)!

付加価値⇔売上高の比率で、会社収益力の強さ、会社の収益構造そのものが、

かなり顕著に表れる分析です。

② 売上高営業利益率 = 営業利益 / 売上高(×100)%

本来の営業活動により、売上に対してどこまで利益を稼ぎ出せたのか!

営業利益⇔売上高の比率で、本業の収益性を分析します。

③ 売上高経常利益率 = 経常利益 / 売上高(×100)%

会社全体の事業活動により、売上に対してどこまで利益を稼ぎ出せたのか!

経常利益⇔売上高の比率で、財務活動等まで含めた、会社としての事業活動全体の収益性を

分析します。

④ 売上高支払利息率 = 支払利息 / 売上高(×100)%

会社にとって、支払利息などの金融費用負担がどのくらいなのか!

支払利息⇔売上高の比率で、会社の金利負担が適正かどうかを分析します。

■ もう一歩進んで、分析してみると・・・もっと面白い!

もう一歩進んで「総資本利益率」を分解してみると、分析がさらに進みます。

総資本利益率 = 利益 / 総資本 =(売上高/総資本) × (利益/売上高) です。

分解してみると・・・

(売上高/総資本)は「総資本回転率」と呼ばれるもので、投下された資本が、

売上として一年間で何回転したか!を示す指標です。資本の効率的な運用を分析します。

この数値が高ければ高いほど、総資本が効率的に活用されていると判断できます。

(利益/売上高)は、収益性を示していることは前述しました。

営業利益であれば「売上高営業利益率」、経常利益であれば「売上高経常利益率」・・・

この数値が高ければ高いほど、営業活動や事業活動が効率的に行われていると判断できるのです。

さあ、あなたの会社を強くする!ためにも、収益性分析にチャレンジしてみませんか!

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム