- HOME

- 【連載】会計で会社を強くする!月次決算の活用方法

- 第5回 金融機関の信用力アップ PDCAサイクルを活用しよう!

第5回 金融機関の信用力アップ PDCAサイクルを活用しよう!

14.09.30 | 【連載】会計で会社を強くする!月次決算の活用方法

今回は「自社の業績を語れる経営者」に着目してみました。

今回は「自社の業績を語れる経営者」に着目してみました。

自社の業績を語れる経営者は、金融機関の信用力があがります。

そのためには、業績管理のサイクル『PDCAサイクル』を実践する社内体制をつくりましょう。

当事務所では、PDCAサイクルを実行するためのツールの提供とアドバイスをおこなっています。

月次決算の結果を金融機関へ説明できると会社の信用力があがるといわれています。金融機関は経営者が自社の業績を把握し、経営改善対策をとっていることで、将来的に安定した経営を保つことができる可能性を見い出します。

それでは、どうすれば自社の業績を語れるようになるのでしょう。その答えのひとつに、月次決算を活用した業績管理のサイクル、いわゆる『PDCAサイクル』があります。

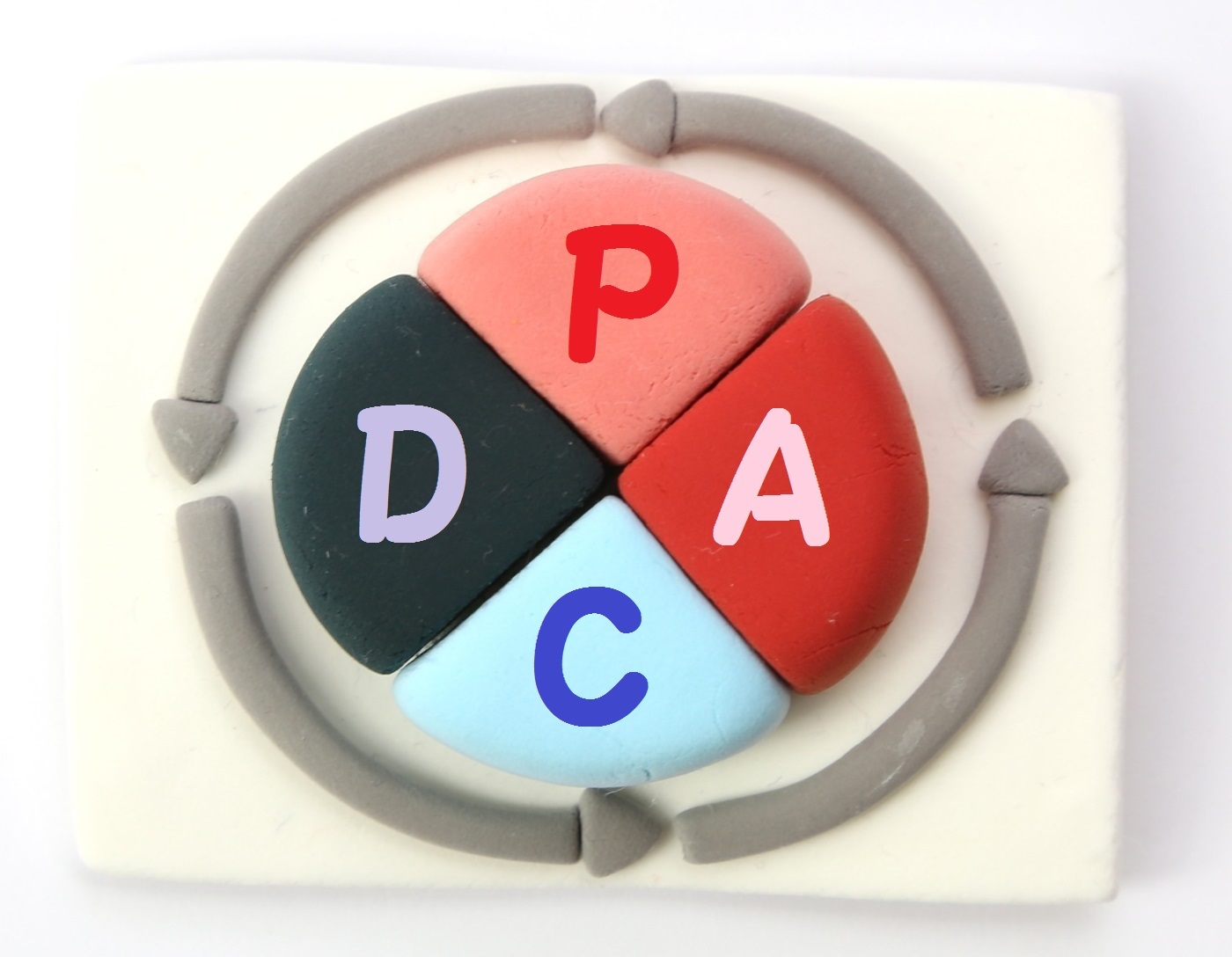

◆PDCAサイクルとは◆

計画(Plan)・実行(Do)・検証(Check)・対策(Action)の英語の頭文字をとって、『PDCA』となります。

P(計画)では、こんな会社になりたいという目標を描きます。キャッチフレーズを掲げるのもよいでしょう。また、仮説立てることでもこのサイクルを実践していれば、無駄なことにはならないでしょう。

D(実行)では、目標を実現するための具体的な方策を考え実行します。攻めの手・守りの手、あらゆることを考えて実行しましょう。

C(検証)では、実行した成果を月次決算から読み取り把握します。業務管理のツールとして、「月次経営チェックノート」があります。予定と実績と前年実績を毎月手書きで記録していくことで、数字の変化を体感することができます。同時に、コメントを記入することで、業績管理に関する“何か”を発見することができるかもしれません。

A(対策)では、目標と成果のズレの原因は何なのかを考察し、修正対策をとります。このズレを小さくしていくことが、目標へ最も早くたどり着く近道といっても過言ではないでしょう。

◆従業員の行動にもPDCAを◆

PDCAサイクルは、経営者だけが実行するものではありません。

従業員それぞれの行動にもその手法を身につけさせることは、企業全体のPDCAサイクルと連動し、計画(目標)を達成する有効な手段です。

とかくやりっぱなしになりがちな日常の行動を、PDCAサイクルの意識を持つことは、何事にも向上していくうえで重要なことであると考えられます。

好業績経営の共通点、PDCAサイクルを実践できる社内体制をつくりましょう。

今回このメルマガを読んでいただき、マネジメントサイクル『PDCAサイクル』についてご不明な点等がございましたら、お気軽に当事務所にお問い合わせください。

(お問い合わせ先)

植田ひでちか税理士事務所

〒134-0088 東京都江戸川区西葛西5丁目1-11-701

電 話:03-6808-6355

E-mail:h.ueda@ueda-cta.jp

公式HP:http://www.ueda-cta.jp/pc/

- 税理士法人ユリウス

- カテゴリ