- HOME

- 【連載】会計で会社を強くする!月次決算の活用方法

- 第10回 貸借対照表で会社の資金繰り状況を把握しよう!

第10回 貸借対照表で会社の資金繰り状況を把握しよう!

14.11.04 | 【連載】会計で会社を強くする!月次決算の活用方法

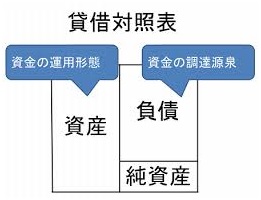

貸借対照表の各科目の前期比の増減金額が資金繰り状況を表します。

貸借対照表の各科目の前期比の増減金額が資金繰り状況を表します。

1年前、2年前の同時期と比較してそれぞれの項目が改善しているかをチェックしてみましょう。

これによって会社の課題が見えてくる場合もあります。

.jpg)

資金繰りは、資金を投下してモノやサービスを販売し、現金として回収するまでの流れの中で会社の資金が増減する状況を的確に表してくれます。

これを負債と資産の増減の視点から見ていきます。

【負債の部の増減】

資金繰りは実際の通帳の資金の増減を表し、支払能力を計る指標となります。自分の会社のみならず、他社の実情を把握することは資金回収にも影響するため非常に重要です。

資金繰り状況を貸借対照表で確認する方法を再確認しておきましょう。

負債の増加:資金が借り入れによって調達されたことになります。

負債の減少:借り入れの返済が行われたことになります。

純資産の増加:収益で会社の資金が増えたことになります。

上記のような変動があれば、その明細を明らかにしておくようにしましょう。

資金繰りの観点からは負債を減らすことが重要ですが、将来の収益のために一時的に資金繰りが悪化することを容認するのも選択肢の一つです。このような前向きな投資は将来資金繰りの改善要因なので否定的にとらえられるものではありません。

【資産の部の増減】

資産の部は主に資金の運用形態の実態を表す指標であり、その増減は資金の回収と資金の使い道について確認することができます。例えば棚卸資産を積み増していれば余裕資金を減らしていることになりますから、資金繰りとしては悪化要因です。

一方で、棚卸資産が減少していれば基本的には資金が回収されていることになり、資金繰り改善要因となります。

資産の増加:資金が他の資産へ形を変えたことになります。

資産の減少:他の資産から資金へ形を変えたことになります。

現預金の増減:資金がいくら増減したのか、重要なチェックポイントと言えます。

預金の増減について、特に運転資金の増減に注意しておく必要があります。

運転資金は、売上債権+棚卸資産-仕入れ債務 で表され、資金繰りの観点からは重要な指標となります。

企業は黒字であっても運転資金が支払えなくなれば倒産してしまうことがあります。

運転資金が不足することが予期された段階で、様々な選択肢がある中で有効な資金調達手段を考える必要があります。

資金調達先の信頼を得るうえでも、普段から資金繰り状況を貸借対照表で説明し尽つくせるようにしておきたいものです。

資金管理の精度を上げておくことがいざというときに助けになります。

前期と比べて資金繰りが改善している貸借対照表が提出できるよう日頃からの経営が非常に重要になってきているのです。

(お問い合わせ先)

植田ひでちか税理士事務所

〒134-0088 東京都江戸川区西葛西5丁目1-11-701

電 話:0120-954-486

info@ueda-cta.jp

公式HP:http://www.ueda-cta.jp/pc/

- 税理士法人ユリウス

- カテゴリ