監査役・監事は要注意

21.12.01 | 非営利・公益

会社でも非営利法人においても、社外(外部)の監査役・監事が存在します。税理士・弁護士等の職業専門家も、付き合いで監査役・監事を引き受けるケースがあり、頼む方も実質的な監査を行うことを必ずしも期待していないケースもあって、どちらかというと名誉職的でお飾り的な存在ではないかというケースも見られてきました。

しかし、もはや安穏とはしておれなくなりました。先日の日経新聞が、長年の社員による横領を看過していた「名ばかり監査役」の責任問題で、高裁で責任を緩く判断していたことに対し、最高裁がその判断を否定したことを大きく報じています。(「名ばかり監査役に一石 横領見落とし責任、審理差し戻し」2021年11月20日日経記事)

これは、公益法人などの非営利分野でも同じようなことになりそうです。

■この最高裁判決で問題となった事案とは

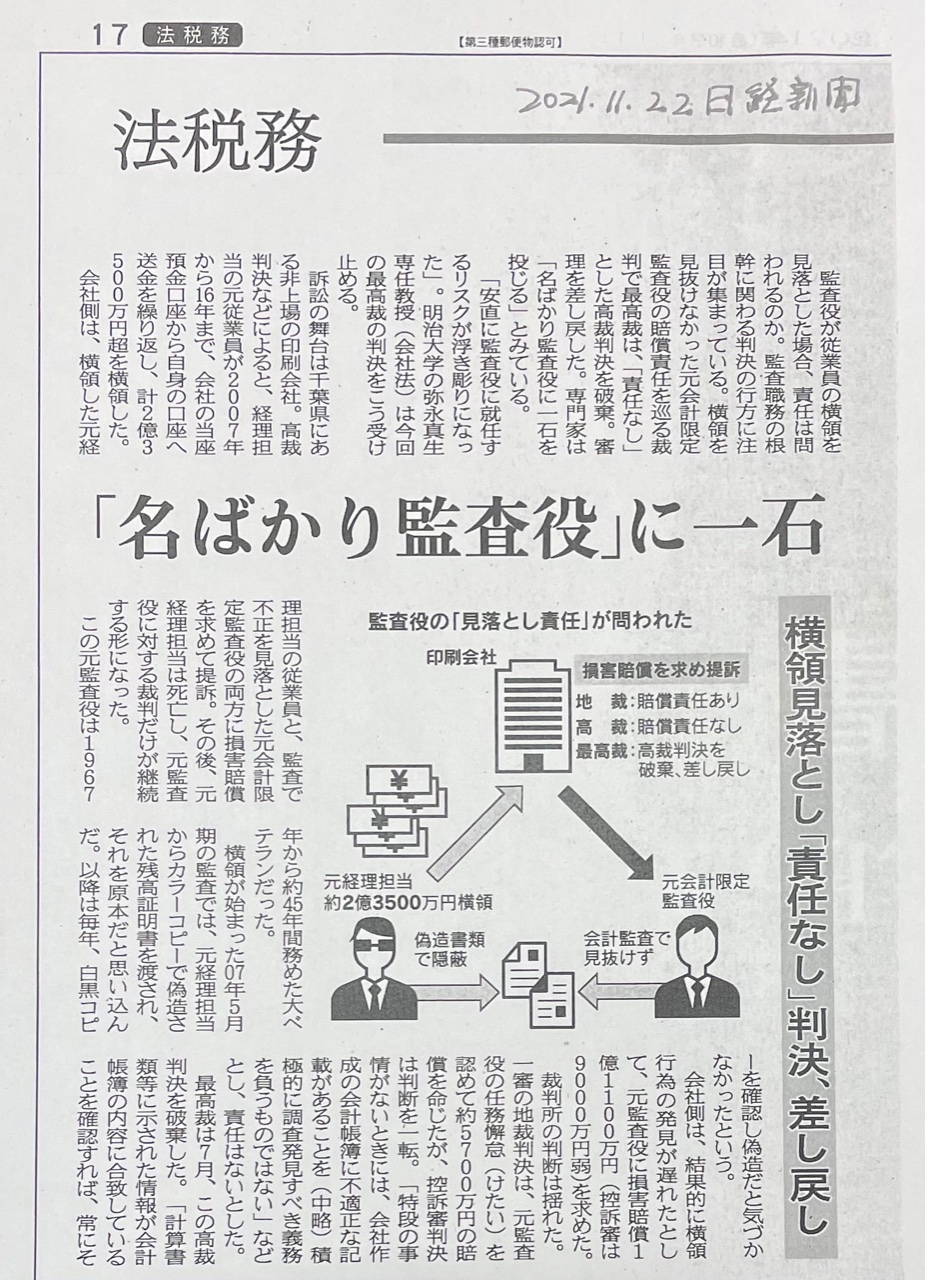

この事案は、監査役が従業員の横領を見落とした場合、責任は問われるのかが問題となっていました。千葉県にある非上場の印刷会社で、経理担当の元従業員が2007年から16年まで、会社の当座預金口座から自身の口座へ送金を繰り返し、計2億3500万円超を横領していましたが、それが発覚しました。

会社側は、横領した元経理担当の従業員には損害全額を、監査で不正を見落とした元会計限定監査役には、横領行為の発見が遅れたとして1億1100万円(控訴審は9000万円弱)を求めて提訴しました。提訴後に元経理担当は死亡したため、気の毒なことに元監査役に対する裁判だけが継続していたのでした。

横領が始まった07年5月期の監査で、元経理担当からカラーコピーで偽造された残高証明書を渡され、元監査役はそれを原本だと思い込み、以降は毎年、白黒コピーを確認するも、偽造だと気づかなかったということでした。

■下級審は判断が分かれた

第1審(千葉地裁)は、偽造された預金の残高証明書を見抜けなかったとして、会計監査限定監査役の任務懈怠責任を認め約5700万円の賠償を命じた。

第2審(東京高裁)では、「会計帳簿の信頼性欠如が会計限定監査役に容易に判明可能であったなどの特段の事情がない限り・・・会計帳簿の裏付資料を直接確認するなどして積極的に調査発見すべき義務はない」と判断して責任を否定し、請求を棄却しました。

■最高裁の判断

最高裁は令和3年7月19日に、以下の理由を示して審理を差し戻しました。

「監査役は、会計帳簿の内容が正確であることを当然の前提として計算書類等の監査を行ってよいものではない。監査役は、会計帳簿が信頼性を欠くものであることが明らかでなくとも、計算書類等が会社の財産及び損益の状況を全ての重要な点において適正に表示しているかどうかを確認するため、会計帳簿の作成状況等につき取締役等に報告を求め、又はその基礎資料を確かめるなどすべき場合があるというべきである。そして、会計限定監査役にも、取締役等に対して会計に関する報告を求め、会社の財産の状況等を調査する権限が与えられていること(会社法389条4項、5項)などに照らせば、以上のことは会計限定監査役についても異なるものではない。」

■今後に注目

この最高裁判決では、監査役(会計限定監査役)に対して、常に会計帳簿の基礎資料・裏付資料の調査を求めたものではありませんでした。「会計帳簿の作成状況等につき取締役等に報告を求め、又はその基礎資料を確かめるなどすべき場合がある」と言うに留めてていて、どんな場合にどの程度の監査が求められるのかまでは、具体的には示されませんでした。差し戻し後の高裁での判断が注目されます。

- 大阪プライム法律事務所

- カテゴリ