.jpg)

『損益分岐点』を把握して、会社をもっと強く!

14.09.09 | 税務・会計

.jpg) ■ 夏休みも終わり、“実りの秋”到来・・・会社も実りの秋に

■ 夏休みも終わり、“実りの秋”到来・・・会社も実りの秋に

夏休みも終わり、いよいよ本格的な“実りの秋”到来です。

果物・野菜のみならず、是非とも会社のほうも、“実りの秋”といきたいものです!

そこで今回は、『自社の損益分岐点』を、もう一度しっかりと把握して、会社をもっと強くしよう!をテーマにしてみたいと思います。

1) 『損益分岐点』のおさらい

2) 『損益分岐点』を知るためには「変動損益計算書」を!

3) 8,000万円の売上には、どうしても4,400万円の変動費が・・・

4) 固定費3,000万円分さえ賄えれば、赤字にはならない

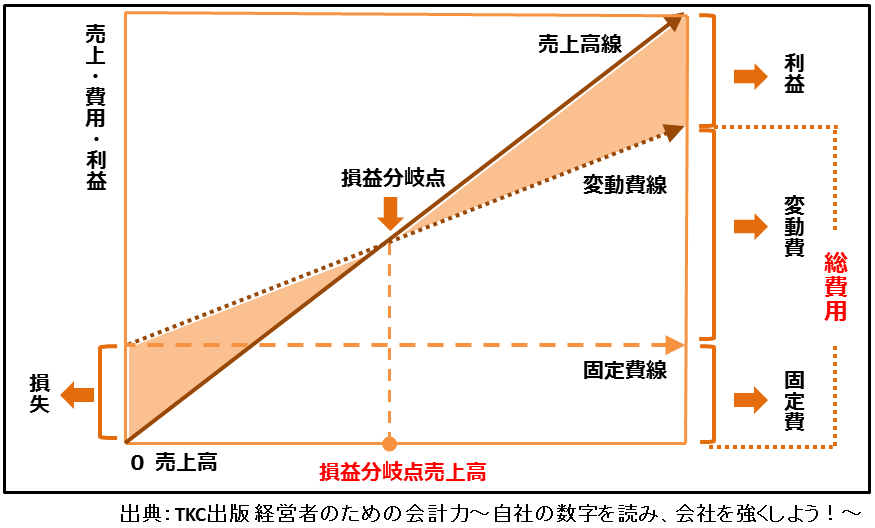

■ 『損益分岐点』のおさらい

そもそも、損益分岐点(Break Even Point)とは、

売上高と費用の額がちょうど等しくなる点(ポイント)です。

売上高で示されることもあれば、販売数量で示されることもあります。

売上高が、損益分岐点を上回れば利益が生じ黒字になりますが、

下回れば損失が生じて赤字になってしまう、まさに「損」か「益」かの運命の分かれ道=分岐点です。

売上高で示されることもあれば、販売数量で示されることもあります。

売上高が、損益分岐点を上回れば利益が生じ黒字になりますが、

下回れば損失が生じて赤字になってしまう、まさに「損」か「益」かの運命の分かれ道=分岐点です。

■ 『損益分岐点』を知るためには「変動損益計算書」を!

『損益分岐点』を知るためには、費用を「変動費」と「固定費」とに分ける必要があります。

「変動費」とは・・・ 商品仕入原価・材料費など、売上高の増減によって変化する費用です。

「固定費」とは・・・ 給料や地代家賃など、売上高の増減にかかわらず変化しない費用です。

「変動費」と「固定費」とを分けることができると、

【右図】のような変動損益計算書が出来上がります。

いわゆる通常の損益計算書に計上されている費用を、

「変動費」「固定費」に分けながら、

変動損益計算書に組み替えていくわけです。

■ 8,000万円の売上には、どうしても4,400万円の変動費が・・・

では、【下図】が自社の数字だと思って、具体的にみていきましょう。

当社は、8,000万円の売上高を得るためには、

どうしても4,400万円という費用がかかることが分かります。

変動費率は、4,400万円÷8,000万円=55%です。

年間8,000万円の売上のためには、

紙代・インク代・印刷代・外注費など、どうしても4,400万円はかかってしまうということです。

(変動費は売上高に伴って増減しますから、売上ゼロならもちろん変動費もゼロ・・・)。

逆にいえば、8,000万円の年商なら、どんなに頑張っても

3,600万円(8,000万円―4,400万円)しか利益を上げられない・・・

これが、当社としての限界なのです。

当社としての限界の利益率は、3,600万円÷8,000万円=45%といえます。

■ 固定費3,000万円分さえ賄えれば、赤字にはならない

当社の構造としては、

限界利益3,600万円―固定費3,000万円=600万円が経常利益として残るわけです。

とするならば、経常利益がゼロでも、固定費3,000万円分を賄えるだけの限界利益さえ確保できれば、

赤字にはならないわけです。

3,000万円の限界利益を確保するためには、

3,000万円÷45%=6,666万円という売上高が必要。

その時の売上高6,666万円が、まさしく「損益分岐点」!!

検算すると、売上6,666万円×限界利益率45%=限界利益3,000万円となり、

限界利益3,000万円―固定費3000万円=経常利益ゼロとなっていることが分かります。

計算式でお示しすると・・・下記のようになります。

売上高―変動費―固定費=利益

損益分岐点は、利益がゼロのときの売上高ですから ⇒ 売上高-変動費=固定費

変動費は、売上高×変動費率ですから ⇒ 売上高-売上高×変動費率=固定費

売上高(1-変動費率)=固定費

↑

「1-変動費率」は、まさに限界利益率ですから ⇒ 損益分岐点売上高=固定費÷限界利益率

■ 『損益分岐点』を知るためには「変動損益計算書」を!

計算式まで書いて、なんかややこしいなあ~と思われてしまったかもしれません。

しかしながら、この『損益分岐点売上高』は、本当に役に立つのです!

まず、来期の事業計画作成のときに、自社の『損益分岐点売上高』を明示することです。

慣れてきたら、幹部社員、営業社員と一緒に、自社の『損益分岐点売上高』を算定してみるのも、

会社にとっては大きな力になります。

自分で計算した数字は、決して忘れないからです。

そして事業計画作成後は、毎月の営業会議で、予算実績の管理をしていくのです。

さて、当社では6,666万円が『損益分岐点売上高』として出ました。

↓

少なくとも、6,666万円に関しては、どんなことがあっても必達です!!

↓

1か月にすると、約555万円。1日にすると、約18万5千円。

ここまで、ドリルダウンしてくると、もう経営者、経営幹部、営業社員は逃げることができません。

今月は悪かったけれど、来月頑張れば・・・

今日は悪かったけれど、明日頑張れば・・・

は通じないのです。

1日単位までドリルダウンされた必達目標に対して、日々実績管理を積み重ねていくのです!

毎日、毎月、ハードルをクリアして、“勝ち癖”をつけていくのです

だまされたと思って?とまでは言いませんが、是非とも実行してみてください。

「変動費」「固定費」の区分けが面倒であれば、限界利益を粗利(売上総利益)と読み替えていただいて・・・

もう、ザッとでも結構です。

とにかくスタートです!

自社の数字をしっかりとつかんで、日々の仕事に取り組むだけでも、

あなたの会社はきっと強くなる!ことを実感していただけると思います。

- TFSコンサルティンググループ/TFS国際税理士法人 理事長 山崎 泰

- お申込み/アンケートフォーム