【住民税の特別徴収が、開始される時期になりました!】

14.06.04 | 所得税・住民税関係

早いもので、もう6月。

関西でも梅雨入りしたとの話も、聞こえてきます。

6月と言えば「住民税の決定通知書」が来る季節ですね。

サラリーマンの方も、事業をされておられる方も、この時期に改めて、税金の重さを実感することでしょう。

ところで住民税がなぜ給与から天引きされる仕組みになっているか、ご存知ですか?

今回は、改めて確認したい「個人市民税の特別徴収」についてお話させていただきます。

住民税の特別徴収とは、給与支払者(会社側)が、毎月の給与を支払う際に

従業員(アルバイト・パート、役員等を含む)の個人住民税を差し引き、

納税義務者である従業員に代わって、従業員の居住している市町村に納入する制度です。

今まで住民税なんて給与から天引きされなかったのに、いきなり引かれだした・・・という方にとっては

「なぜ今まで天引きされていなかったの?」と疑問に思われるでしょう。

住民税の発生と、納付時期とでは「タイムラグ」があるのです。

ちなみに今年6月から始まる納税は、平成25年分の住民税になります。

ですので去年入社のサラリーマンにとっては、去年分の所得に対して発生した住民税に対し、

今年の6月になって、ようやく納付時期が来たことになります。

またサラリーマンでない方にとっては、納付書が6月の時期に届きます。

納付書により納付する方法は「普通徴収」といい、特別徴収が給与の支給タイミングと合わせるため年12回の天引きとなっているのに対し、

続きは[⇒詳細はこちら]をクリック!

普通徴収は年4回に分けて納付の形となります(一括で納付することもできます)。

普通徴収は年4回に分けて納付の形となります(一括で納付することもできます)。

1年分の納税額を4回の納付書に分けたものが纏めて届くので、税額のインパクトが大きく、

「え?こんなに払うの?」と思ってしまう方が、ほとんどじゃないでしょうか(^_^;)

急にブレイクした芸能人が「次の年の住民税の支払いが大変で・・・」とぼやいている姿をTVで見ることがありますが

これも、納付時期が1年ずれるタイムラグが原因でもありますが、

普通徴収で納付額がより一層多く感じられるところもあるのかもしれませんね。

ところで素朴な疑問としてつい思ってしまうのが、

「サラリーマンなら、必ず住民税は給与天引きされてなきゃいけないの?」でしょうか。

原則として、所得税の源泉徴収義務がある事業主(給与支払者)は、

短期雇用者、アルバイト・パート、役員等を含むすべての従業員から、

個人住民税を特別徴収することが、法令により義務付けられています(地方税法第321条の4)。

事業主や従業員等の意思で特別徴収するかどうかを、選択することはできません。

(ちなみに従業員を雇用する事業主(給与支払者)は、所得税の源泉徴収義務者となります。(所得税法第183条)

ですので給与を支払う立場である会社は、原則として従業員から住民税も徴収しなくてはならないのですね。)

「え?私、給料もらってるけど、住民税なんか天引きされてないよ!」そんな方もいらっしゃる事でしょう。

住民税には所得税と同じように非課税限度額があり、

例えば大阪市の場合、次の算式で求めた額以下である方は住民税はかかりません。

(1)控除対象配偶者または扶養親族がいる場合・・・・・35万円 × (本人 + 控除対象配偶者+扶養親族)の人数+ 21万円

(2)控除対象配偶者および扶養親族がいない場合・・・35万円

これでゆくと独身の方なら、給与の年収100万円以下であれば住民税はかからないことになっています。

では、会社側にはどうやって従業員の住民税の通知が行くようになっているのでしょうか。

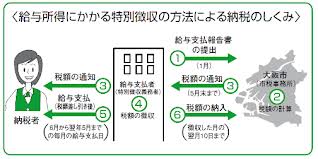

給与所得に係る住民税の特別徴収の方法による納税の仕組みは、下記の流れによっています。

1.毎年1月31日までに、市町村へ従業員(アルバイト・パート、役員等を含む全員)の「給与支払報告書」を会社側が提出します。

↓

2.提出された給与支払報告書などにより、市町村サイドで個人住民税額が計算されます。

↓

3.毎年5月31日までに、会社の方へ特別徴収税額の通知が届きます。

↓

4.特別徴収税額決定通知書に記載された税額を会社側が毎月の給与から差し引き、預かります。

↓

5.税額差し引き後の給与が従業員に支給されます。

↓

6.会社側で徴収し預かった税額を翌月の10日までに、各市町村に納付することになります。

「給与支払報告書」の提出により、各市町村が従業員の税額を把握できているという事ですね。

なお給与支払報告書は、前年中に給与を支払った従業員(アルバイト・パート、役員等を含む)のうち、

次のいずれかに該当する全員について、給与支払額の多少にかかわらず、提出することになっています。

•毎年1月1日現在の在職者で、1月1日現在にその市町村にお住まいの方 【特別徴収として提出】

•前年中の退職者のうち、退職日現在にその市町村にお住まいの方 【普通徴収として提出】

(ただし、退職者のうち、退職した年の給与支払額がある一定の金額以下である場合は提出を省略できるとされています)

給与支払報告書を会社が提出した後に退職者が出た場合は、その退職者のお住いの市町村へ

「給与所得者異動届出書」を提出しなくてはなりません。

放っておくと特別徴収義務が継続したままとなり、督促状等が送付されることがありますので、必ず提出するようにしてください。

中川会計では税務に関する情報提供などもタイムリーに行っております。

今回の記事を御覧になり、もし気になる点などございましたら、お気軽にお問い合わせください。

TEL:06-6208-6230(代表) メール info@n-cpa.net でも承っております。

弊所HP http://cpa-tax.jp

- 税理士法人AIO

- カテゴリ