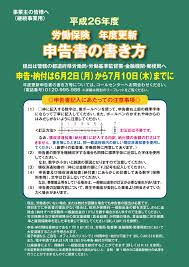

【労働保険年度更新・社会保険の算定基礎届・納期特例! 3点セットの時期が近づいてきました!

14.06.11 | 社会保険労務関係

3月決算の会社の経営者にとっては、とっても忙しかったはずの5月。

3月決算の会社の経営者にとっては、とっても忙しかったはずの5月。

そんな怒涛の時期も過ぎ、ようやく余裕を取り戻せるかと思える6月なのですが、

今度は他の忙しさが回ってきます((+_+))

それは・・・

「労働保険料の申告書」と、社会保険の「算定基礎届」の提出時期が近づいているからです。

また、同時期に「納期特例の届出」を出している事業主の方にとっては、納期特例の納付書も書いて

源泉所得税も納めなくてはなりません。

今回は、ボーーっとしていると、あっという間に提出日・納付日が近づいてしまうかもしれない(汗;)

こちらの業務についてお話させていただきます。

<労働保険料の申告書について>

労働保険は、雇用保険+労災保険料、を総括した言い方になります。

労働保険料は、毎年4月1日から翌年3月31日までの1年間を単位として計算されることになっています。

(この1年間を「保険年度」と言います。 )

また、保険料算定については、

(すべての労働者に支払われる賃金の総額)×その事業ごとに定められた保険料率 でもって計算します。

労働保険では、保険年度ごとに概算で保険料を納付し、保険年度末に賃金総額が確定したあとに精算する方法をとっており、

続きは[⇒詳細はこちら]をクリック!![]()

事業主は、前年度の保険料を精算するための確定保険料の申告・納付と、

新年度の概算保険料を納付するための申告・納付の手続きを同時に行うことになります。

これが「年度更新」の手続きです。

この年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければなりません。

手続きが遅れますと、国のほうから勝手に保険料・拠出金の額が決められてしまったり、

追徴金(納付すべき保険料・拠出金の10%)が課されたりすることがあるので、要注意です。

<社会保険の算定基礎届について>

社会保険料は、月の給与等の報酬合計額に合わせた保険料額表に基づいて「標準報酬月額」が決められます。

たとえば月給が20万円、通勤交通費が月2万円のサラリーマンであれば、合計22万円の「報酬月額」となり、

保険料額表にある報酬月額22万円の欄の標準報酬=220,000円が、”標準報酬月額”となります。

この標準報酬月額は、実際に受けた報酬により、年に一度は計算し直されます。

具体的には、7月1日現在で使用している全被保険者の3か月間(4~6月)の報酬月額を「算定基礎届」により届出します。

決定し直された標準報酬月額は、原則1年間(9月から翌年8月まで)は固定され、

納めるべき保険料額の計算や将来受け取る年金額等の計算の基礎となります。

言ってみれば、社会保険の「確定申告」のようなものですね。

ちなみに社会保険・労働保険共に、通勤交通費は賃金や報酬の中にカウントされます。

ですので極端な話、同じ月給の人でも、遠方から通勤する人の方が「社会保険の報酬月額」が高いこともありえます。

一見不公平なようですが、将来の年金額もその分増えることを考えると、そうとも言えないのかもしれませんね。

<納期特例の納付について>

会社や個人が、人を雇って給与を支払ったり、税理士などに報酬を支払ったりする場合には、

その支払のたびに、支払金額に応じた所得税を差し引くことになっています。

源泉徴収した所得税は、原則として、給与などを実際に支払った月の”翌月10日”までに、

国に納付しなくてはなりません。

しかし、給与を支給する人員が常時9人以下であれば、源泉徴収した所得税を、

半年分まとめて納めることができるという特例があります。

これを「納期の特例」といいます。

この特例の対象となるのは、給与や退職金から源泉徴収をした所得税と、

税理士、弁護士、司法書士などの一定の報酬から源泉徴収をした所得税に限られています。

この特例を受けていると、その年の1月から6月までに源泉徴収した所得税は7月10日、

7月から12月までに源泉徴収した所得税は翌年1月20日が、それぞれ納付期限になります。

(この特例を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要です。)

まとめて計算することになりますので、事務的にはやや大変なのですが、納付が半年に一度で済むことを考えると

楽で良いかもしれません。

中川会計では通常の税務に関する相談のほか、給与や労務関係に関する業務もお受けしております。

今回の記事を御覧になり、もし気になる点などございましたら、お気軽にお問い合わせください。

TEL:06-6208-6230(代表) メールでも承っております。

弊所HP http://cpa-tax.jp

- 税理士法人AIO

- カテゴリ