- HOME

- 相続税対策

相続税対策

-

.jpg)

- 16.01.10 | 相続税対策

- 老朽化した工場を移転する場合の立退料と借地権の問題

老朽化した工場を移転する場合の立退料と借地権の問題

今回移転予定の老朽化した工場は、当社の会長所有の土地に建っています。契約当初は会長に対して相当の地代を支払っていましたが、10年以上は地代の改訂を行っていません。工場周辺の土地の時価はこの10年で倍以上に上昇しています。現在の会長所有の当該土地の路線価評価額は2億円で借地権割合は60%です。なお会長と当社の土地賃貸借契約の締結に当たって無償返還の取り決めが明記されていましたが、所轄税務署に対して届出は行っていませんでした。今回の工場移転に伴って、立退き料の必要はないと考えていますがいかがでしょうか。また、相当地代よりも低い地代を支払っていることについて、借地人である当社及び地主である会長に課税上問題はありますか。さらに前期より会長の健康状態が悪化していて工場移転までに相続が開始する可能性も考えられます。その場合、当社の決算書に借地権を計上する必要はあるでしょうかご教示ください。

- 続きを読む

-

- 16.01.10 | 相続税対策

- 老朽化した工場を移転する場合の立退料と借地権の問題

今回移転予定の老朽化した工場は、当社の会長所有の土地に建っています。契約当初は会長に対して相当の地代を支払っていましたが、10年以上は地代の改訂を行っていません。工場周辺の土地の時価はこの10年で倍以上に上昇しています。現在の会長所有の当該土地の路線価評価額は2億円で借地権割合は60%です。なお会長と当社の土地賃貸借契約の締結に当たって無償返還の取り決めが明記されていましたが、所轄税務署に対して届出は行っていませんでした。今回の工場移転に伴って、立退き料の必要はないと考えていますがいかがでしょうか。また、相当地代よりも低い地代を支払っていることについて、借地人である当社及び地主である会長に課税上問題はありますか。さらに前期より会長の健康状態が悪化していて工場移転までに相続が開始する可能性も考えられます。その場合、当社の決算書に借地権を計上する必要はあるでしょうかご教示ください。

- 続きを読む

-

- 16.01.10 | 相続税対策

- 老朽化した工場を移転する場合の立退料と借地権の問題

今回移転予定の老朽化した工場は、当社の会長所有の土地に建っています。契約当初は会長に対して相当の地代を支払っていましたが、10年以上は地代の改訂を行っていません。工場周辺の土地の時価はこの10年で倍以上に上昇しています。現在の会長所有の当該土地の路線価評価額は2億円で借地権割合は60%です。なお会長と当社の土地賃貸借契約の締結に当たって無償返還の取り決めが明記されていましたが、所轄税務署に対して届出は行っていませんでした。今回の工場移転に伴って、立退き料の必要はないと考えていますがいかがでしょうか。また、相当地代よりも低い地代を支払っていることについて、借地人である当社及び地主である会長に課税上問題はありますか。さらに前期より会長の健康状態が悪化していて工場移転までに相続が開始する可能性も考えられます。その場合、当社の決算書に借地権を計上する必要はあるでしょうかご教示ください。

- 続きを読む

-

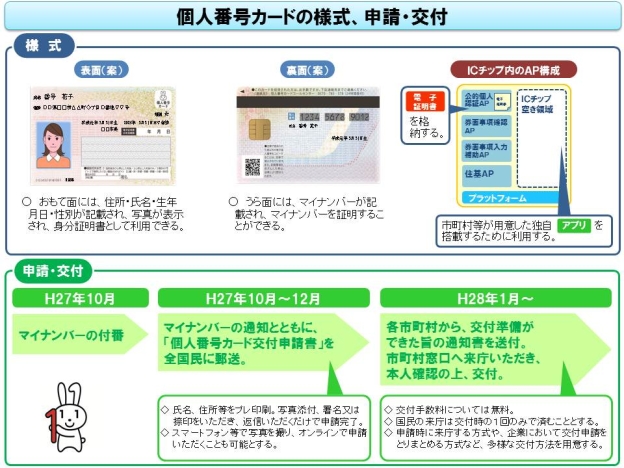

- 15.11.29 | 相続税対策

- 【マイナンバーカードを申請しましょう】

- マイナンバーの郵送が当初の計画よりも遅れている

という情報が連日のように報道されていますが

皆さんのご自宅には、マイナンバーは届いたでしょうか?

いつまでたっても届かないという方は、

もしかしたら、現在の住所と住民票の住所が一致していない

可能性もありますので、不安な方は一度確認してください - 続きを読む

-

.jpg)

- 15.11.21 | 相続税対策

- 【公正証書の贈与契約書があればそれで大丈夫?!】

- 今回も間違いだらけの相続税対策をご紹介します

不動産を利用した相続税対策の中でよくある間違いが

『公正証書の贈与契約書さえあれば贈与したことになる。』

という素人判断の相続税対策です

この間違いって実際にしてしまっている事例が意外と

多いから驚きです - 続きを読む

-

.jpg)

- 15.11.08 | 相続税対策

- 【子・孫名義で110万円づつ贈与したつもりが。。。】

- 相続税の申告時に、子・孫名義でこつこつと永年亘って

贈与してきたつもりの預金口座が相続税の課税対象となる

ことを知って、申告実務や遺産分割で揉めるのは

よくあることです。

今回は、国税不服審判所の裁決事例から

わかりやすい事例をご紹介します - 続きを読む

-

.jpg)

- 15.09.06 | 相続税対策

- 【富裕層への課税強化の具体的方針】

- 国税庁は富裕層への課税を強化する方針を明らかに

しました

国税庁が課税を強化するターゲットとする

大口資産家の主な選定基準は以下の通りです - 続きを読む

-

.jpg)

- 15.08.30 | 相続税対策

- 【相続によって課税事業者となった場合。。。】

- サラリーマンのAさんは、副業で不動産賃貸業を

営んでいました。

Aさんは、居住用賃貸マンションのサブリースを

個人事業で経営しています。

そのため消費税の免税事業者です。

確定申告は、サブリース契約している業者から

毎月の賃料計算書を集計するだけで簡単でした。

しかし、平成27年8月31日にAさんの父親の不動産

賃貸業を相続したことにより状況が変わりそうです - 続きを読む

-

.jpg)

- 15.07.27 | 相続税対策

- 【妻がヘソクリを蓄えている口座は相続財産ですか?】

- 相続税の申告実務・節税対策の際に最も問題となるのが

借名財産です。

もっとも典型的なのが、妻名義の預貯金のどこまでを

借名財産とし、どこまでを妻固有の財産と判断するのか

という論点です

今回は具体的な裁決事例から抜粋してご紹介します - 続きを読む

-

.jpg)

- 15.07.26 | 相続税対策

- 【妻がヘソクリを貯めている口座は相続財産ですか?】

- 相続税の申告実務・節税対策の際に最も問題となるのが

借名財産です。

もっとも典型的なのが、妻名義の預貯金のどこまでを

借名財産とし、どこまでを妻固有の財産と判断するのか

という論点です

今回は具体的な裁決事例から抜粋してご紹介します - 続きを読む

- 近江清秀公認会計士税理士事務所

- カテゴリ

- お申込み/アンケートフォーム